PORTARIA Nº 447, DE 23 DE JULHO DE 1997

Dispõe sobre substituição tributária nas operações com disco fonográfico, fita virgem ou gravada.

O SECRETÁRIO DE FAZENDA E PLANEJAMENTO, no uso de suas atribuições e tendo em vista o disposto no Protocolo ICM nº 19/85 e no Decreto nº 16.102, de 30 de novembro de 1994, resolve:

Art. 1° Nas operações com disco fonográfico, fita virgem ou gravada, classificados nas subposições 8523.11 a 8523.13 e na posição 8524 (exceto os classificados nas subposições 8524.31, 8524.40, 8524.60 e 8524.9), da Nomenclatura Comum do MERCOSUL - NCM/SH - para contribuintes situados no Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às operações subsequentes, ou na entrada para uso ou consumo do destinatário.

Art. 1° Nas operações com disco fonográfico, fita virgem ou gravada, classificados nas subposiçôes 8523.11 a 8523.13 (exceto os destinados a reprodução de fenômenos diferentes do som e da imagem) e na posição 8524 (exceto os classificados nas subposiçôes 8524.31, 8524.40, 8524.60 e 8524.9), da Nomenclatura Comum do MERCOSUL, NCM/SH para contribuintes situados no Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às operações subsequentes, ou na entrada para uso ou consumo do destinatário. (Artigo Alterado(a) pelo(a) Portaria 514 de 29/08/1997)

Art. 1° Nas operações interestaduais com disco fonográfico, fita virgem ou gravada e outros suportes para reprodução ou gravação de som ou imagem, relacionados no item 13 do Caderno I do Anexo IV do Decreto n° 18.955, de 22 de dezembro de 1997, para contribuintes situados no Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às saídas subsequentes, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário, exceto em relação às operações que destinem o produto ao Estado de São Paulo. (Artigo Alterado(a) pelo(a) Portaria 293 de 12/09/2000)

Art. 1º Nas operações interestaduais com disco fonográfico, fita virgem ou gravada e outros suportes para reprodução ou gravação de som ou imagem, relacionados no item 13 do Caderno I do Anexo IV do Decreto nº 18.955, de 22 de dezembro de 1997, para contribuintes situados no Distrito Federal fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às saídas subsequentes, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário. (Artigo Alterado(a) pelo(a) Portaria 61 de 05/02/2009)

Art. 1º Nas operações interestaduais com disco fonográfico, fita virgem ou gravada e outros suportes para reprodução ou gravação de som ou imagem, relacionados no item 13 do Caderno I do Anexo IV do Decreto nº 18.955, de 22 de dezembro de 1997, com a respectiva classificação na Nomenclatura Comum do Mercosul - NCM/SH, oriundas de unidades signatárias do Protocolo ICMS 19/85, de 25 de julho de 1985, e destinadas a contribuintes situados no Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às saídas subseqüentes, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário. (Protocolo ICMS 08/09) (Artigo Alterado(a) pelo(a) Portaria 250 de 30/06/2009)

§ 1° O regime de que trata esta Portaria não se aplica:

I - às operações que destinem mercadorias a sujeito passivo por substituição da mesma mercadoria;

II - às transferências para outro estabelecimento, exceto varejista, do sujeito passivo por substituição, hipótese em que a responsabilidade pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a empresa diversa.

§ 2° O disposto neste artigo inclui os casos em que o imposto já tenha sido anteriormente retido.

Art. 2° A base de cálculo do imposto, para fins de substituição tributária, será o valor correspondente ao preço de venda a consumidor, constante de tabela estabelecida por órgão competente, acrescido do valor do frete.

Art. 2º - A base de cálculo do imposto, para os fins de substituição tributária, será o valor correspondente ao preço máximo de venda a varejo fixado pelo órgão competente, ou na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço. (Protocolo ICMS 08/09) (Artigo Alterado(a) pelo(a) Portaria 250 de 30/06/2009)

§ 1° Inexistindo o preço de que trata este artigo, a base de cálculo será o preço praticado pelo substituto, incluídos o IPI, frete e as demais despesas cobradas ou debitadas ao destinatário, acrescido do percentual de 25% (vinte e cinco por cento).

§ 1º Inexistindo o preço de que trata o caput deste artigo, a base de cálculo será o preço praticado pelo substituto, incluídos o IPI, frete e as demais despesas cobradas ou debitadas ao destinatário, acrescido do percentual de 25% (vinte e cinco por cento) ou ainda, o preço médio ponderado a consumidor final - PMPF - fixado em ato da Subsecretaria da Receita da Secretaria de Estado de Fazenda (§ 6º do art. 6º da Lei nº 1.254 de 8 de novembro de 1996). (Parágrafo Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

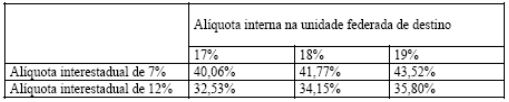

§ 1º Inexistindo os valores de que trata o caput deste artigo, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA ajustada”), calculada segundo a fórmula: (Parágrafo Alterado(a) pelo(a) Portaria 250 de 30/06/2009)

"MVA ajustada = [(1 MVA-ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde: (Protocolo ICMS 08/09) (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

I - “MVA-ST original” é a margem de valor agregado, para operação interna, prevista no § 2º deste artigo; (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

II - “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação; (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto do Distrito Federal, nas operações com as mesmas mercadorias. (Inciso Alterado(a) pelo(a) Portaria 125 de 24/06/2013)

III - “ALQ intra” é o coeficiente correspondente à alíquota prevista para as operações substituídas, no Distrito Federal. (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

§ 2° Nas operações com destino a uso ou consumo do adquirente, a base de cálculo corresponderá ao preço efetivamente praticado na operação.

§ 2º A MVA-ST original é de 25%. (Protocolo ICMS 08/09) (Parágrafo Alterado(a) pelo(a) Portaria 250 de 30/06/2009)

§ 3º Da combinação dos § 1º e 2º deste artigo, o remetente deve adotar as seguintes MVAs ajustadas nas operações interestaduais: (Protocolo ICMS 08/09) (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009) (Parágrafo Revogado(a) pelo(a) Portaria 125 de 24/06/2013)

I - com relação ao § 1º: (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

II - nas demais hipóteses, o remetente deverá calcular a correspondente MVA ajustada, na forma do § 1º. (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado de que tratam os §§ 1º, 2º e 3º deste artigo. (Protocolo ICMS 08/09) (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado de que tratam os §§1º, 2º e 6º. (Parágrafo Alterado(a) pelo(a) Portaria 125 de 24/06/2013)

§ 5º Nas operações com destino a uso ou consumo do adquirente, a base de cálculo corresponderá ao preço efetivamente praticado na operação. (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

§ 6º Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA – ST original”. (Acrescido(a) pelo(a) Portaria 125 de 24/06/2013)

Art. 3° O valor do imposto retido será o resultado da aplicação da alíquota vigente para a operação interna, no Distrito Federal, sobre a base de cálculo definida no artigo anterior, deduzido o valor do imposto devido pela operação própria do contribuinte substituto.

Art. 3 - O valor do imposto retido corresponderá à diferença entre o calculado de acordo com o estabelecido no art. 2º e o devido pela operação própria realizada pelo contribuinte que efetuar a substituição tributária. (Protocolo ICMS 08/09) (Artigo Alterado(a) pelo(a) Portaria 250 de 30/06/2009)

Art. 4° O valor do imposto poderá ser recolhido até o 9º dia do mês subsequente ao término B período de apuração, atualizado monetariamente a partir do dia seguinte ao término desse período, em agência do Banco de Brasília S/A ou na sua falta, em agência de qualquer banco oficial signatário do convênio patrocinado pela Associação Brasileira dos Bancos Comerciais Estaduais - ASBACE, localizada na praça do estabelecimento remetente, na conta especial 800.108-7, da agência n° 100 do Banco de Brasília S/A, a crédito do Governo do Distrito Federal.

Art. 4º O valor do imposto poderá ser recolhido até o 9º dia do mês subseqüente ao término do período de apuração, atualizado monetariamente a partir do dia seguinte ao término desse período. (Artigo Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

Art. 4 - O imposto retido deverá ser recolhido, a favor do Distrito Federal, até o dia 9 (nove) do mês subseqüente ao da saída das mercadorias. (Protocolo ICMS 08/09). (Artigo Alterado(a) pelo(a) Portaria 250 de 30/06/2009)

Parágrafo único. O imposto retido deverá ser recolhido: (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

I - na hipótese em que o sujeito passivo por substituição estiver localizado em outra unidade federada, por meio da Guia Nacional de Recolhimento de Tributos Estaduais, em: (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

a) agência do Banco de Brasília S.A. - BRB, localizada na praça do remetente; (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

b) na sua falta, em agência de banco oficial signatário do Convênio patrocinado pela Associação Brasileira de Bancos Comerciais Estaduais - ASBACE, localizada na praça do remetente, em conta especial, a crédito do Distrito Federal. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

II - na hipótese em que o sujeito passivo estiver localizado no Distrito Federal, mediante Documento de Arrecadação - DAR específico, em qualquer agência de banco filiado à rede arrecadadora do Distrito Federal. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Art. 5° O contribuinte substituto emitirá nota fiscal que, além dos demais requisitos, devera conter as seguinte indicações:

I - base de cálculo do imposto retido;

III - número de inscrição no CF/DF.

Art. 6° O estabelecimento enquadrado como contribuinte substituto que possuir, em 31 de julho de 1997, estoque das mercadorias indicadas no art. 1° deverá:

Art. 6º O estabelecimento enquadrado como contribuinte substituído que possuir, em 31 de agosto de 2006, estoque das mercadorias relacionadas nos subitens X; XI e XII do item 13 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, deverá: (Artigo Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

I - levantar o estoque de mercadorias, avaliando-o pelo custo de aquisição mais recente, e escriturá-lo no Livro Registro de Inventário, com a observação: "Levantamento de Estoque para efeito da PORTARIA SEFP N° 447/97";

I - LEVANTAR o estoque existente no dia imediatamente anterior ao da vigência do regime, tomando por base o valor da última aquisição e escriturar quantidades e valores obtidos no livro Registro de Inventário e entregar cópia deste, ou em arquivo magnético, se houver, no Núcleo de Substituição Tributária do ICMS, localizado no SBN – Quadra 02 – Bloco A – 5º andar – sala 507 – Edifício Vale do Rio Doce, até o dia 15 de outubro de 2006; (Inciso Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

II - adicionar ao valor do estoque o percentual de 25% (vinte e cinco por cento), e, sobre este valor, aplicar a alíquota vigente para as operações internas;

II - AGREGAR AO VALOR DO ESTOQUE o percentual de 25%, e sobre esse valor aplicar a alíquota interna; (Inciso Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

III - deduzir, do valor obtido na forma do inciso anterior, o valor do credito fiscal disponível;

III - APRESENTAR EM UMA DAS UNIDADES de atendimento da Receita, até 30 de novembro de 2006, a Declaração de ICMS sobre Estoque - Opção de Pagamento em Cotas, conforme modelo constante do Anexo Único a esta Portaria, observado o seguinte: (Inciso Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

a) consistirá declaração de débito, conforme inciso XI do artigo 47 da Lei nº 1.254, de 08 de novembro de 1996; (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

b) deverá indicar a opção pelo pagamento em cota única ou em até 12 (doze) cotas iguais mensais e sucessivas, que serão atualizadas pelo Índice Nacional de Preços ao Consumidor - INPC, nos termos do artigo 2º da Lei Complementar nº 435, de 27 de dezembro de 2001, a contar de 31 de agosto de 2006, a primeira vencendo no dia 10 de novembro de 2006; (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

b) deverá indicar a opção pelo pagamento em cota única ou em até 12 (doze) cotas iguais mensais e sucessivas, que serão atualizadas pelo Índice Nacional de Preços ao Consumidor - INPC, nos termos do artigo 2º da Lei Complementar nº 435, de 27 de dezembro de 2001, a contar de 31 de agosto de 2006, a primeira vencendo no dia 10 de dezembro de 2006; (Alínea Alterado(a) pelo(a) Portaria 315 de 11/10/2006)

c) estará sujeito ao deferimento pelas unidades de atendimento da Receita; (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

IV - efetuar o pagamento do imposto apurado na forma dos incisos anteriores, sob o código de receita 135.0, no dia 9 (nove) do mês de agosto de 1997, sem atualização monetária, ou em até 5 (cinco) parcelas mensais, iguais e sucessivas, corrigidas monetariamente, nos termos da legislação aplicável, vencendo-se a primeira no dia 9 (nove) de agosto de 1997.

IV - recolher, sob o código de receita 1314, o ICMS apurado na forma dos incisos I a III, mediante documento de arrecadação específico expedido pelas unidades de atendimento da Receita ou pela Internet; (Inciso Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

IV - recolher, sob o código de receita 1314, na hipótese de pagamento em cota única, ou 1315, na hipótese de pagamento parcelado, o ICMS apurado na forma dos incisos I a III, mediante documento de arrecadação específico expedido pelas unidades de atendimento da Receita ou pela Internet; (Inciso Alterado(a) pelo(a) Portaria 315 de 11/10/2006)

V - escriturar, até 1º de outubro de 2006, no livro Registro de Inventário, o estoque existente em 31 de agosto de 2006, obrigando-se à sua manutenção e guarda pelo prazo decadencial ou prescricional. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

§ 1° O valor da parcela a que se refere o inciso IV deste artigo não poderá ser inferior a R$ 107,30 (cento e sete reais e trinta centavos).

§ 1º O crédito fiscal relativo a entradas de mercadorias ocorridas no período de apuração imediatamente anterior à inclusão poderá ser aproveitado, alternativamente, na apuração do ICMS relativo ao estoque de que trata o inciso I ou na apuração normal do imposto, observadas as hipóteses de estorno ou anulação. (Parágrafo Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

§ 2° O disposto neste artigo aplica-se, igualmente, às mercadorias que ingressarem no estabelecimento após 31 de julho de 1997, sem a retenção do imposto, desde que tenham saído do estabelecimento remetente até essa data, hipótese em que o pagamento do imposto será exigido em uma única parcela.

§ 2º Na hipótese em que, por força de legislação específica, o contribuinte não tenha se creditado do imposto relativo a entradas de mercadorias ocorridas nos períodos de apuração imediatamente anteriores à inclusão, este crédito poderá ser aproveitado na apuração do ICMS relativo ao estoque de que trata o inciso I, observadas as hipóteses de estorno ou anulação. (Parágrafo Alterado(a) pelo(a) Portaria 269 de 30/08/2006)

§ 3º O pagamento em cotas previsto no inciso III não caracteriza o parcelamento referido na Lei Complementar nº 432, de 27 de dezembro de 2001. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

§ 4º O valor da cota a que se refere o parágrafo anterior não poderá ser inferior a R$ 195,74 (cento e noventa e cinco reais e setenta e quatro centavos). (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

§ 5º O disposto neste artigo aplica-se, igualmente, às mercadorias que ingressarem no estabelecimento após 31 de agosto de 2006, sem a retenção do imposto, desde que tenham saído do estabelecimento remetente até aquela data, hipótese em que o pagamento do imposto será exigido em uma única parcela. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Art. 7° A Subsecretária da Receita poderá atribuir, ao sujeito passivo por substituição estabelecido em outro Estado, número de inscrição e código de atividade econômica no CF/DF. (Artigo Revogado(a) pelo(a) Portaria 250 de 30/06/2009)

§ 1° O número de inscrição a que se refere este artigo, devera ser aposto em todo documento dirigido ao Distrito Federal. (Parágrafo Revogado(a) pelo(a) Portaria 250 de 30/06/2009)

§ 2° Para fins deste artigo, o sujeito passivo por substituição remeterá à Subsecretária da Receita os documentos relacionados no § 1º do art. 443 do Decreto n° 16.102, de 30 de novembro de 1994, Regulamento do ICMS.

§ 2° Para fins deste artigo, o sujeito passivo por substituição remeterá à Subsecretária da Receita os documentos relacionados no § 1° do art. 331 do Decreto n° 18.955, de 22 de dezembro de 1997. (Parágrafo Alterado(a) pelo(a) Portaria 293 de 12/09/2000) (Parágrafo Revogado(a) pelo(a) Portaria 250 de 30/06/2009)

Art. 8° O estabelecimento que efétuar a retenção do imposto remeterá á Secretaria de Fazenda e Planejamento do Distrito Federal, sito SBN - Quadra 2, BI. "K", 1° andar, sala 08 - CEP 70.040-000, mensalmente, até 10 (dez) dias após a data de vencimento do imposto retido por substituição tributária, as informações e todas as operações para o Distrito Federal, em conformidade com a Cláusula décima terceira do Convênio ICMS 81/93, de 10 de setembro de 1993. (Artigo Revogado(a) pelo(a) Portaria 250 de 30/06/2009)

Art. 8-A Aplica-se às operações internas o mesmo tratamento previsto nesta Portaria. (Protocolo ICMS 08/09). (Acrescido(a) pelo(a) Portaria 250 de 30/06/2009)

Art. 9° Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de agosto de 1997.

ANEXO ÚNICO À PORTARIA Nº 447, DE 23 de julho de 1997 (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

DECLARAÇÃO DE ICMS SOBRE ESTOQUE (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

OPÇÃO DE PAGAMENTO EM COTAS (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Portaria nº 447, de 23 de julho de 1997. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Este formulário impresso e apresentado em 02 (duas) vias (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

À (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Secretaria de Estado de Fazenda do Distrito Federal (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Agência de Atendimento da Receita _________________________ (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Sr(a). Gerente da Agência (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

O Contribuinte acima identificado, DECLARA, na forma do inciso III do artigo 321-A do RICMS/DF (Decreto nº 18.955, de 1997), o valor do ICMS apurado no inventário de estoque dos produtos relacionados nos subitens X; XI e XII do item 13 do Caderno I do Anexo IV ao Decreto 18.955, de 22 de dezembro de 1997 existente em 31 de agosto de 2006, e OPTA pelo pagamento em cota única ( ) ou no número de cotas abaixo indicadas ( ). (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

O CONTRIBUINTE, ACIMA IDENTIFICADO, DECLARA EXPRESSAMENTE ESTAR CIENTE DE QUE: (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

1 - As cotas serão mensais e sucessivas, corrigidas na forma do artigo 321-A, inc. III, do RICMS/DF; (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

2 - O valor mínimo de cada cota não poderá ser inferior a R$ 195,74 (Cento e Noventa e Cinco Reais e Setenta e Quatro Centavos), conforme § 4º do artigo 6º da Portaria nº 447, de 23 de julho de 1997. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

3 - A cota não paga até o dia do vencimento será acrescida, ainda, de multa moratória de 5% (cinco por cento) quando o pagamento for efetuado até 30 (trinta) dias após a data do respectivo vencimento, e de 10% (dez por cento) quando o pagamento for efetuado após 30 (trinta) dias da data do respectivo vencimento, mais juros moratórios de 1% (um por cento) ao mês ou fração de mês. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

4 - Os valores não pagos serão inscritos em Dívida Ativa. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

5 - A presente declaração configura confissão extrajudicial irretratável, nos termos dos artigos 348, 353 e 354 do Código de Processo Civil, implicando prévia renúncia a qualquer defesa ou recurso administrativo ou judicial, bem como desistência tácita dos já interpostos. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

6 - O crédito fiscal refere-se aos §§ 1º e 2º do artigo 321-A do RICMS/DF. No caso de microempresa e empresa de pequeno porte, deverá ser feita uma planilha auxiliar com o demonstrativo do crédito, segregados os valores contábeis por alíquota de entrada, obrigando-se o contribuinte à sua manutenção e guarda pelo prazo decadencial ou prescricional. (Acrescido(a) pelo(a) Portaria 269 de 30/08/2006)

Este texto não substitui o publicado no DODF nº 140 de 24/07/1997 Este texto não substitui o publicado no DODF nº 140, seção 1, 2 e 3 de 24/07/1997 p. 5639, col. 2