PORTARIA Nº 269, DE 30 DE AGOSTO DE 2006.

Altera a Portaria nº 447, de 23 de julho de 1997, que dispõe sobre substituição tributária nas operações com disco fonográfico, fita virgem ou gravada.

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso das atribuições previstas no artigo 323 do Decreto nº 18.955, de 22 de dezembro de 1997, e tendo em vista o disposto no Protocolo ICMS 12/06, de 07 de julho de 2006, resolve:

Artigo 1º A Portaria nº 447, de 23 de julho de 1997, fica alterada como segue:

I - o § 1º do artigo 2º passa a vigorar com a seguinte redação:

“Art. 2º ..............................

.........................................

§ 1º Inexistindo o preço de que trata o caput deste artigo, a base de cálculo será o preço praticado pelo substituto, incluídos o IPI, frete e as demais despesas cobradas ou debitadas ao destinatário, acrescido do percentual de 25% (vinte e cinco por cento) ou ainda, o preço médio ponderado a consumidor final - PMPF - fixado em ato da Subsecretaria da Receita da Secretaria de Estado de Fazenda (§ 6º do art. 6º da Lei nº 1.254 de 8 de novembro de 1996).”

II - o artigo 4º passa a vigorar com a seguinte redação:

“Art. 4º O valor do imposto poderá ser recolhido até o 9º dia do mês subseqüente ao término do período de apuração, atualizado monetariamente a partir do dia seguinte ao término desse período.”

III – fica acrescido o parágrafo único ao artigo 4º, conforme segue:

“Art. 4 º ..............................

Parágrafo único. O imposto retido deverá ser recolhido:

I - na hipótese em que o sujeito passivo por substituição estiver localizado em outra unidade federada, por meio da Guia Nacional de Recolhimento de Tributos Estaduais, em:

a) agência do Banco de Brasília S.A. - BRB, localizada na praça do remetente;

b) na sua falta, em agência de banco oficial signatário do Convênio patrocinado pela Associação Brasileira de Bancos Comerciais Estaduais - ASBACE, localizada na praça do remetente, em conta especial, a crédito do Distrito Federal.

II - na hipótese em que o sujeito passivo estiver localizado no Distrito Federal, mediante Documento de Arrecadação - DAR específico, em qualquer agência de banco filiado à rede arrecadadora do Distrito Federal.”

IV - o artigo 6º passa a vigorar com a seguinte redação:

“Art. 6º O estabelecimento enquadrado como contribuinte substituído que possuir, em 31 de agosto de 2006, estoque das mercadorias relacionadas nos subitens X; XI e XII do item 13 do Caderno I do Anexo IV ao Decreto nº 18.955, de 22 de dezembro de 1997, deverá:

I - LEVANTAR o estoque existente no dia imediatamente anterior ao da vigência do regime, tomando por base o valor da última aquisição e escriturar quantidades e valores obtidos no livro Registro de Inventário e entregar cópia deste, ou em arquivo magnético, se houver, no Núcleo de Substituição Tributária do ICMS, localizado no SBN – Quadra 02 – Bloco A – 5º andar – sala 507 – Edifício Vale do Rio Doce, até o dia 15 de outubro de 2006;

II - AGREGAR AO VALOR DO ESTOQUE o percentual de 25%, e sobre esse valor aplicar a alíquota interna;

III - APRESENTAR EM UMA DAS UNIDADES de atendimento da Receita, até 30 de novembro de 2006, a Declaração de ICMS sobre Estoque - Opção de Pagamento em Cotas, conforme modelo constante do Anexo Único a esta Portaria, observado o seguinte:

a) consistirá declaração de débito, conforme inciso XI do artigo 47 da Lei nº 1.254, de 08 de novembro de 1996;

b) deverá indicar a opção pelo pagamento em cota única ou em até 12 (doze) cotas iguais mensais e sucessivas, que serão atualizadas pelo Índice Nacional de Preços ao Consumidor - INPC, nos termos do artigo 2º da Lei Complementar nº 435, de 27 de dezembro de 2001, a contar de 31 de agosto de 2006, a primeira vencendo no dia 10 de novembro de 2006;

c) estará sujeito ao deferimento pelas unidades de atendimento da Receita;

IV - recolher, sob o código de receita 1314, o ICMS apurado na forma dos incisos I a III, mediante documento de arrecadação específico expedido pelas unidades de atendimento da Receita ou pela Internet;

V - escriturar, até 1º de outubro de 2006, no livro Registro de Inventário, o estoque existente em 31 de agosto de 2006, obrigando-se à sua manutenção e guarda pelo prazo decadencial ou prescricional.

§ 1º O crédito fiscal relativo a entradas de mercadorias ocorridas no período de apuração imediatamente anterior à inclusão poderá ser aproveitado, alternativamente, na apuração do ICMS relativo ao estoque de que trata o inciso I ou na apuração normal do imposto, observadas as hipóteses de estorno ou anulação.

§ 2º Na hipótese em que, por força de legislação específica, o contribuinte não tenha se creditado do imposto relativo a entradas de mercadorias ocorridas nos períodos de apuração imediatamente anteriores à inclusão, este crédito poderá ser aproveitado na apuração do ICMS relativo ao estoque de que trata o inciso I, observadas as hipóteses de estorno ou anulação.

§ 3º O pagamento em cotas previsto no inciso III não caracteriza o parcelamento referido na Lei Complementar nº 432, de 27 de dezembro de 2001.

§ 4º O valor da cota a que se refere o parágrafo anterior não poderá ser inferior a R$ 195,74 (cento e noventa e cinco reais e setenta e quatro centavos).

§ 5º O disposto neste artigo aplica-se, igualmente, às mercadorias que ingressarem no estabelecimento após 31 de agosto de 2006, sem a retenção do imposto, desde que tenham saído do estabelecimento remetente até aquela data, hipótese em que o pagamento do imposto será exigido em uma única parcela. (NR)”.

V - Fica acrescentado o seguinte anexo único:

ANEXO ÚNICO À PORTARIA Nº 447, DE 23 de julho de 1997

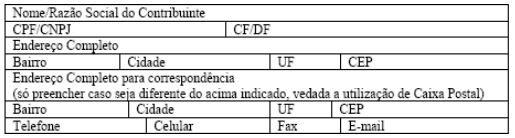

DECLARAÇÃO DE ICMS SOBRE ESTOQUE

Portaria nº 447, de 23 de julho de 1997.

Este formulário impresso e apresentado em 02 (duas) vias

Secretaria de Estado de Fazenda do Distrito Federal

Agência de Atendimento da Receita _________________________

O Contribuinte acima identificado, DECLARA, na forma do inciso III do artigo 321-A do RICMS/DF (Decreto nº 18.955, de 1997), o valor do ICMS apurado no inventário de estoque dos produtos relacionados nos subitens X; XI e XII do item 13 do Caderno I do Anexo IV ao Decreto 18.955, de 22 de dezembro de 1997 existente em 31 de agosto de 2006, e OPTA pelo pagamento em cota única ( ) ou no número de cotas abaixo indicadas ( ).

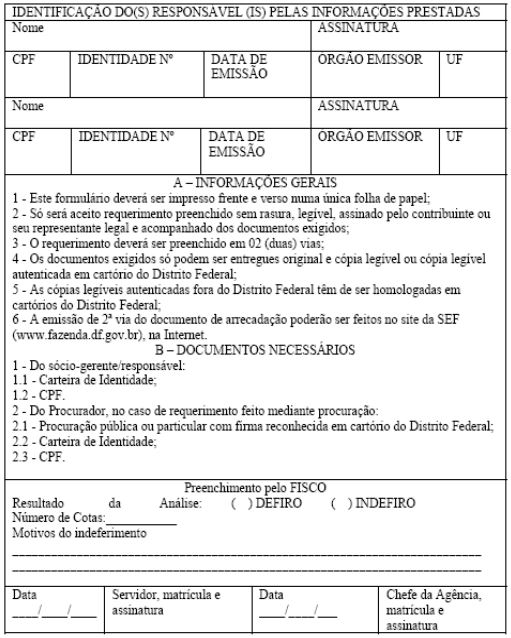

O CONTRIBUINTE, ACIMA IDENTIFICADO, DECLARA EXPRESSAMENTE ESTAR CIENTE DE QUE:

1 - As cotas serão mensais e sucessivas, corrigidas na forma do artigo 321-A, inc. III, do RICMS/DF;

2 - O valor mínimo de cada cota não poderá ser inferior a R$ 195,74 (Cento e Noventa e Cinco Reais e Setenta e Quatro Centavos), conforme § 4º do artigo 6º da Portaria nº 447, de 23 de julho de 1997.

3 - A cota não paga até o dia do vencimento será acrescida, ainda, de multa moratória de 5% (cinco por cento) quando o pagamento for efetuado até 30 (trinta) dias após a data do respectivo vencimento, e de 10% (dez por cento) quando o pagamento for efetuado após 30 (trinta) dias da data do respectivo vencimento, mais juros moratórios de 1% (um por cento) ao mês ou fração de mês.

4 - Os valores não pagos serão inscritos em Dívida Ativa.

5 - A presente declaração configura confissão extrajudicial irretratável, nos termos dos artigos 348, 353 e 354 do Código de Processo Civil, implicando prévia renúncia a qualquer defesa ou recurso administrativo ou judicial, bem como desistência tácita dos já interpostos.

6 - O crédito fiscal refere-se aos §§ 1º e 2º do artigo 321-A do RICMS/DF. No caso de microempresa e empresa de pequeno porte, deverá ser feita uma planilha auxiliar com o demonstrativo do crédito, segregados os valores contábeis por alíquota de entrada, obrigando-se o contribuinte à sua manutenção e guarda pelo prazo decadencial ou prescricional.

Art. 2º Esta Portaria entra em vigor na data de sua publicação.

Art. 3º Revogam-se as disposições em contrário.

Este texto não substitui o publicado no DODF nº 168, seção 1 de 31/08/2006 p. 9, col. 1