Legislação Correlata - Decreto 14313 de 28/10/1992

DECRETO N° 12.526, DE 24 DE JULHO DE 1990

Altera o Decreto n° 11.668/89, que dispõe sobre isenções, incentivos e benefícios fiscais do ICMS.

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 20, inciso II, da Lei n° 3.751, de 13 de abril de 1960, e tendo em vista o disposto nos convênios ICMS citados no texto,

Art. 1°. O Decreto n° 11.668, de 30 de junho de 1989, fica alterado como segue:

I – Os incisos XVI, XVII, XX, XXVII e XLVI do artigo 1° passam a vigorar com a seguinte redação:

"XVI — mediante prévio reconhecimento da Secretaria da Fazenda, a saída, até 31 de dezembro de 1990, de máquinas, aparelhos, equipamentos, bem como de suas peças e partes, destinadas ao mercado interno e produzidas em estabelecimentos industriais como resultado de concorrência internacional, com participação de indústrias do País, contra pagamento com recursos oriundos de divisas conversíveis, provenientes de financiamento a longo prazo de instituições financeiras internacionais ou entidades governamentais estrangeiras, em relação às operações contratadas até 31 de dezembro de 1989, observado o disposto no § 8° (convênios: ICM 35/89, ICMS 25, 48, 62, 80/89 e 11/90);

XVII — mediante prévio reconhecimento da Secretaria da Fazenda, a entrada, até 31 de dezembro de 1990, de mercadorias em estabelecimento do importador, quando importadas do exterior e destinadas à fabricação de máquinas, aparelhos e equipamentos, bem como de suas peças e partes, para o mercado interno, como resultado de concorrência internacional com participação da indústria do País, contra pagamento com recursos oriundos de divisas conversíveis, provenientes de financiamento a longo prazo de instituições financeiras internacionais ou entidades governamentais estrangeiras, em relação às operações contratadas até 31 de dezembro de 1989, observado o disposto no § 8° (convênios: ICM 35/89, ICMS 25,48, 62, 80/89 e 11/90);

XX — a saída, até 31 de dezembro de 1990, de óleo lubrificante usado ou contaminado para estabelecimento rerefinador ou coletor revendedor, autorizado pelo Departamento Nacional de Combustíveis — DNC (convênios: ICM 37/89, ICMS 29 e 118/89 e 03/90);

XXVII — a entrada, até 31 de agosto de 1990, em estabelecimento do importador, de mercadorias importadas do exterior sob regime de "drawback", observado o disposto nos §§ 18,19 e 20 (convênios: ICM '52/89, ICMS 36, 62 e 123/89 e 09/90);

XLVI — a entrada, até 31 de agosto de 1990, de mercadorias que, simultaneamente, estejam isentas do imposto sobre a importação de produtos estrangeiros, de competência da União, e amparada por Programas Especiais de Exportação/Programa BEFIEX) aprovados até 28.02.89, observado o disposto no § 21 (convênios: ICMS 03, 41 e 123/89 e 09/90);"

II — ao artigo 1° fica acrescentado o inciso LXI, com a seguinte redação:

"Art. 1°...........................................

LXI — a saída, interna e interestadual, de mercadorias promovida por órgão da administração pública, empresa pública, sociedade de economia mista e empresa concessionária de serviços públicos, para fins de industrialização, desde que os produtos industrializados retornem ao órgão ou empresa remetente, no Distrito Federal, devendo as mercadorias no seu trajeto serem acompanhadas de nota fiscal ou documento autorizado em regime especial (V Convênio do Rio de Janeiro, de 1960, convênios: ICM 01/75 e 12/85)."

III — O "caput" do artigo 2° e seu parágrafo 1°, na redação do Decreto n° 12.185, de 31 de janeiro de 1990, passam a vigorar com a seguinte redação:

"Art. 2°. Ficam isentas do ICMS as saídas de produtos industrializados de origem nacional para comercialização ou industrialização na Zona Franca de Manaus, desde que o estabelecimento destinatário tenha domicílio no município de Manaus.

§ 1°. O disposto neste artigo não se aplica às saídas de:

I — armas e munições, perfumes, fumo, bebidas alcoólicas e automóveis de passageiros;

II — açúcar de cana, observado o disposto no inciso XXV do artigo 3° e no artigo 14—A (Convênio ICMS 01/90;

III — produtos industrializados semi-elaborados previstos no Anexo I deste decreto, observado o disposto no inciso XXVI do artigo 3° (Convênio ICMS 02/90)."

IV — O inciso III do artigo 3°, na redação do Decreto n° 11.849, de 21 de setembro de 1989, passa a vigorar com a seguinte redação;

"Art. 3°......................................

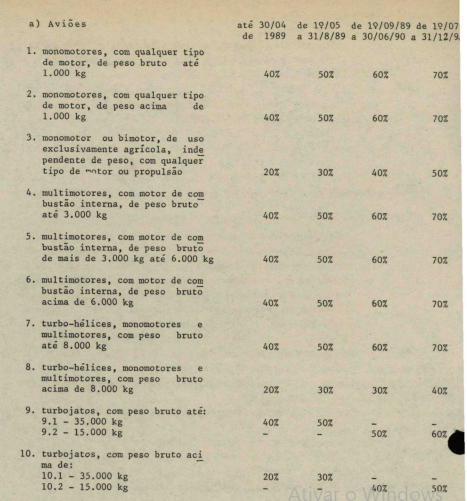

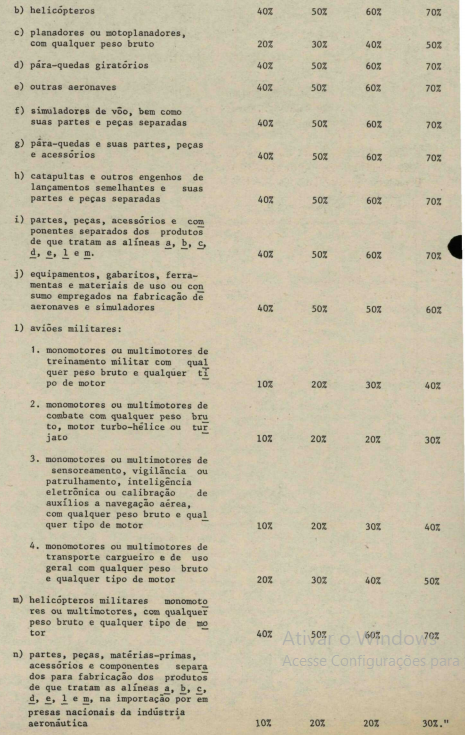

III — os percentuais indicados para os respectivos produtos a seguir relacionados, observando e os prazos referidos e o disposto nos §§ 1° e 2° (convênios: ICM 22/89, ICMS 25, 30, 61 e 81/89 e 13/90).

V — Ao artigo 3° ficam acrescentados os incisos XXV e XXVI com a seguinte redação:

"Art. 3°....................................

XXV — cinquenta por cento na saída, de 1° de julho a 31 de dezembro de 1990, de açúcar de cana para a Zona Franca de Manaus (Convênio ICMS 01/90);

XXVI — cinquenta por cento na saída, de 1° de julho a 31 de dezembro de 1990, para a Zona Franca de Manaus, dos produtos industrializados semi-elaborados previstos no Anexo I deste decreto, sem prejuízo dos níveis de tributação nele fixados (Convênio ICMS 02/90)."

VI — O parágrafo 2° do artigo 3° passa a vigorar com a seguinte redação:

"Art. 3°....................................

§ 2°. As empresas nacionais de indústria aeronáutica, da rede de comercialização e as importadoras de material aeronáutico, para os efeitos do inciso III deste artigo, serão relacionadas em ato conjunto dos Ministérios da Aeronáutica e da Economia, Fazenda e Planejamento, indicando-se, também nesse ato, em relação a cada uma delas, os produtos objeto de operações realizadas com o benefício (Convênio ICMS 13/90)."

VII — O parágrafo 30 do artigo 3°, acrescentado pelo Decreto n° 12.106, de 28 de dezembro de 1989,passa a se constituir no parágrafo 31, ficando acrescentado o parágrafo 30 com a seguinte redação:

"Art. 3°....................................

§ 30. Os benefícios fiscais previstos nos §§ 19 a 29 não alcançam operações cuja posterior exportação seja realizada em moeda nacional (Convênio ICMS 04/90)."

VIII — A partir de 1° de janeiro de 1991, fica revogado o artigo 14 deste decreto (Convênio ICMS 06/90).

IX — Fica acrescentado a este decreto o artigo 14—A com a seguinte redação:

"Art. 14—A. A saída de açúcar de cana de que trata o inciso XXV do artigo 3° acarretará a anulação do crédito pelas entradas, na mesma proporção da redução da base de cálculo (Convênio ICMS 01/90)."

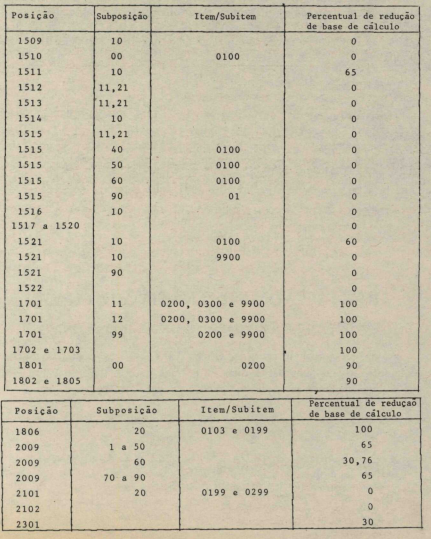

X — A partir de 1° de março de 1989, ficam incluídos na lista do Anexo I deste decreto os produtos classificados nas posições a seguir da Nomenclatura Brasileira de Mercadorias — NBM/SH (Convênio ICM 07/89):

XI — A partir de 1° de janeiro de 1990, o produto classificado na posição 0901.21.0200 da Nomenclatura Brasileira de Mercadorias — NBM/SH, fica excluído da lista do Anexo II deste decreto (Convênio ICMS 122/89).

Art. 2°. Este decreto entra em vigor na data de sua publicação.

Art. 3°. Revogam-se as disposições em contrário.

102° da República e 31° de Brasília

Este texto não substitui o publicado no DODF nº 141, seção 1, 2 e 3 de 25/07/1990 p. 7, col. 2