Legislação Correlata - Decreto 12526 de 24/07/1990

DECRETO N° 11.849 DE 21 DE SETEMBRO DE 1989

Altera dispositivos do Decreto n° 11.668, de 30 de junho de 1.989.

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 20, inciso II, da Lei n° 3.751, de 13 de abril de 1960, e tendo em vista o disposto no artigo 55 da Lei n° 07, de 29 de dezembro de 1988, e a ratificação nacional dos Convênios ICMS citados no texto,

Art. 1°. O Decreto n° 11.668, de 30 de junho de 1989, fica alterado como segue:

I - Os incisos XVI, XVII, XXVII, XLVII, L e LVII do artigo 1° passam a vigorar com a seguinte redação:

"Art. 1°..............................................................................

XVI - a saída, até 31 de dezembro de 1989, de máquinas, aparelhos, equipamentos, bem como de suas peças e partes, destinadas ao mercado interno e produzidas em estabelecimentos industriais como resulta, do de concorrência internacional, com participação de indústrias do País, contra pagamento com recursos oriundos de divisas conversíveis, provenientes de financiamento a longo prazo de instituições financeiras internacionais ou entidades governamentais estrangeiras, observado o disposto no § 8° (Convênios ICM 35/89 e ICMS 25, 48, 62 e 80/89);

XVII - a entrada, até 31 de dezembro de 1939, de mercadorias em estabelecimento do importador, quando importadas do exterior e destinadas à fabricação de máquinas, aparelhos e equipamentos, bem como de suas peças e partes, para o mercado interno, como resultado de concorrência internacional com participação da indústria do País, contra pagamento com recursos provenientes de divisas conversíveis, provenientes de financiamento a longo prazo de instituições financeiras internacionais ou entidades governamentais estrangeiros, observado o disposto no § 8° (Convênios ICM 35/89 e ICMS 25, 48, 62 e 80/89);

XXVII - a entrada, até 31 de dezembro de 1989, em estabelecimento do importador, de mercadorias importadas do exterior sob regime de "drawback", observado o disposto nos §§ 18, 19 e 20 (Convênios ICM 52/89 e ICMS 36, 62 e 79/89):

XLIII - a saída, até 31 de dezembro de 1989, de mudas de plantas e pintos de um dia (Convênios ICM 21/89 e ICMS 25, 48, 60 e 78/89);

L - de 1° de março a 30 de abril e de 15 de agosto a 31 de dezembro de 1989, a entrada de mercado rias importada." do exterior a serem utilizadas no processo de fracionamento e industrialização de componentes e derivados do sangue ou na sua embalagem, acondicionamento ou recondicionamento, desde que realizada por órgãos e entidades de hematologia e hemoterapia dos governos federal, estadual, municipal ou do Distrito Federal, soro fins lucrativos, observado o disposto no § 1° (Convênios ICMS 24 e 87/89);

LVII - a entrada e a posterior saída, a partir de 1° de junho de 1989, decorrente de importação de mercadorias doadas per organizações internacionais ou estrangeiras ou países estrangeiros para distribuição gratuita em programas implementados por instituição educacional ou de assistência social relacionados com suas finalidades essenciais (Convênios ICMS 55 e 82/89);"

II - O parágrafo 18, mantidos os seus incisos, do artigo 1°, passa a vigorar com a seguinte redação:

"Art.1°........................................................

§ 18 - A outorga do benefício previsto no inciso XXVII fica condicionada:"

III - O "caput" do artigo 2- passa a vigorar com a seguinte redação:

"Art. 2°. Ficam isentas do ICMS, até 31 de dezembro de 1989, as saídas de produtos industrializados de origem nacional destinados à comercialização ou industrialização na Zona Franca de Manaus, compreendendo os Estados do Acre, Amazonas, Roraima e Rondônia, situados na Amazônia Ocidental (Convênios ICM 65/88, 45/89 e ICMS 25, 48, 62 e 80/89)."

IV - Os incisos II, III, IV, XIII, XVI, XXI, XXII, XXIII e XXIV do artigo 3º passam a vigorar com a seguinte redação:

"Art.3°....................................................................

II - os percentuais indicados para os respectivos produtos semi-elaborados, conforme consta do Anexo I deste Decreto, nas operações de exportação, observado o disposto nos §§1° a 2° e no artigo 6° (Convênios ICM 07/89 e ICMS 12, 27 e 91/89);

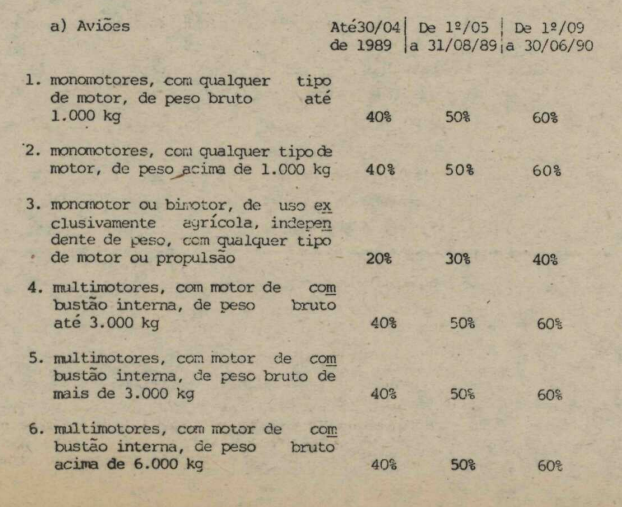

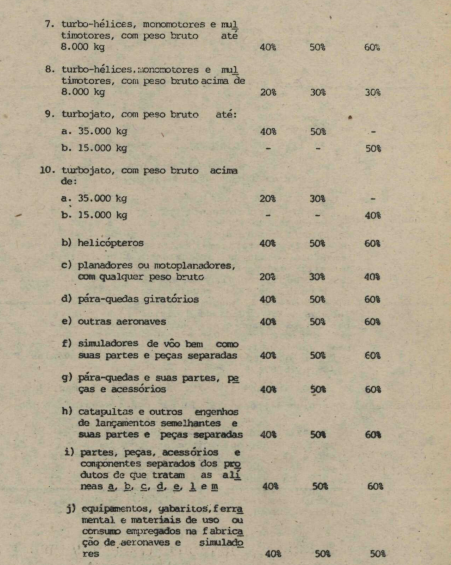

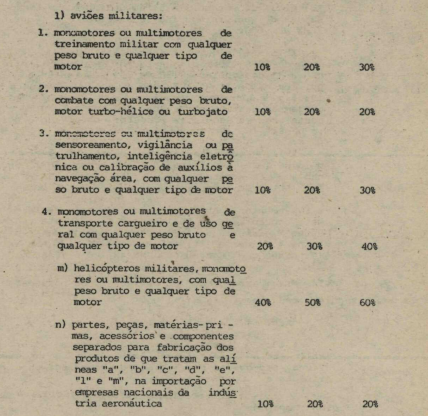

III - os percentuais indicador para os respectivos produtos a seguir relacionados, observando -se os prazos referidos e o disposto nos §§ 1° e 2° (Convênios ICM 22/89 e ICMS 25, 30, 61, 81/89);

IV - 80% (oitenta por cento), nas operações interestaduais, ocorridas até 31 de dezembro de 1989, com pescado em estado natural, resfriado, congelado, seco, eviscerado, filetado, postejado ou defumado para conservação, desde que não enlatado ou cozido, observado o disposto no § 3° (Convênios ICM 26/89 e ICMS 25, 48, 62 e 80/89);

XIII - 40% (quarenta por cento) de 12 a 31 de maio de 1989, 50% (cinquenta por cento) de 12 de junho a 31 agosto de 1989 e 75% (setenta e cinco por cento) de 1° de setembro a 31 de dezembro de 1989, na saída de calcário destinado a uso exclusivamente na agricultura, como corretivo de solo (Convênios ICMS 42, 48, 60 e 78/89);

XVI - 40% (quarenta por cento) de 12 a 31 de maio de 1589, 50% (cinquenta por cento) de 1° de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 1° de setembro a 31 de dezembro de 1989, na saída de inserida, fungicida, formicida, herbicida e sarnicida, para uso exclusivo na pecuária, na avicultura e na agricultura (Convênios ICMS 48, 60 e 78/89);

XXI - 40% (quarenta por cento) de 1° a 31 de maio de 1980, 50% (cinquenta por cento) de 12 de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 1° de setembro a 31 de dezembro de 1989, na saída de adubo simples ou compostos e fertilizantes (Convênios ICMS 48, 60 e 78/89);

XXII - 50% (cinquenta por cento) de 1° de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 15 de setembro a 31 de dezembro de 1989, na saída de gesso destinado ao uso exclusivo na agricultura, como corretivo ou recuperador de solo (Convênios ICMS 60 e 78/89);

XXIII - 50% (cinquenta pôr cento) de 1° de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento de 1° de setembro a 31 de dezembro de 1989, na saías de vacinas de uso na avicultura e na pecuária (Convênios ICMS 60 e 78/89);

XXIV - 50% (cinquenta por cento) de 1° de julho a 31 de agosto de 1989 e 75% (setenta e cinco por cento de 1° de setembro a 31 de dezembro de 1989, na saída de sementes certificadas ou fiscalizadas destinadas à semeadura, desde que produzidas sob controle de entidade certificadora ou fiscalizadora, bem como as importadas, atendidas as disposições da Lei n° 6.507, de 19 de dezembro de 1977, regulamentada pelo Decreto n° 81.771, de 07 de junho de 1978, e as exigências estabelecidas pelos órgãos do Ministério da Agricultura ou por outros órgãos e entidades da Administração Federal, dos Estados, do Distrito Federal ou dos Territórios, que mantiverem convênio com o Ministério da Agricultura, obedecido ao disposto no § 16 (Convênios ICMS 60/89 e 78/89)

V - Os incisos XIV, XV, XVII e XVII, mantidas as suas alíneas, do artigo 3-,passam a vigorar com a seguinte redação:

"XIV - 40% (quarenta por cento) de 1° a 31 de maio de 1989, 50% (cinquenta por cento) de 1° de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 15 de setembro a 31 de dezembro de 1989, na saída de amônia, ácido nítrico, nitrato de amônia, fosfato natural bruto e enxofre, dos estabelecimentos fabricantes ou importadores para (Convênios ICMS 48, 60 e 78/89):

XV - 40% (quarenta por cento) de 15 a 31 de maio de 1989, 50% (cinquenta por cento) de 1° de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 1° de setembro a 31 de dezembro de 1989, nas saídas de que trata o inciso anterior (Convênios ICMS 48, 60 e 78/89):

XVII - 40% (quarenta por cento de 1° a 21 de maio de 1989, 50% (cinquenta por cento) de 15 de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 1° de setembro a 31 de dezembro de 1989, nas operações interestaduais que tenham por origem ou destino os Estados das regiões Norte e Nordeste, com os seguintes produtos, observado o disposto nos §§ 16, 17 (Convênios ICMS 48, 60 e 78/89):

XVIII - 40% (quarenta por cento) de 15 a 31 de maio de 1989, 50% '(cinquenta por cento) de 1° de junho a 31 de agosto de 1989 e 75% (setenta e cinco por cento) de 15 de setembro a 31 de dezembro de 1989, na saída de rações para animais, concentrados e suplementos, fabricados por indústria de ração animal, concentrado ou suplemento, devidamente registrada no Ministério da Agricultura, observado o disposto no § 18 deste artigo e nos §§ 13 e 14 do artigo 1°, desde que (Convênios ICMS 48, 60 e 78/89):

VI - Ficam acrescidos, no artigo 35, os parágrafos 1° a 2° com a seguinte redação:

"Art.3°........................................................

§ 19 - O disposto no inciso II deste artigo, aplica-se às saídas, com o fim específico de exportação, promovidas por quaisquer estabelecimento, designadas a:

I - empresa comercial exportadora, inclusive " trading companies";

II - armazém alfandegado ou entreposto aduaneiro;

III - outro estabelecimento da mesma empresa;

IV - consórcio de exportadores;

V - consórcio de fabricantes formado para fins de exportação.

§ 20 - Nas remessas previstas no parágrafo anterior proceder-se-á, se for o caso, ao ajuste da base de cálculo prevista, na oportunidade, para a exportação do produto, de tal forma que a carga tributária seja igual à que ocorreria caso a remessa para o exterior fosse efetuada diretamente pelo remetente e do território de sua localização.

§ 21 - Para aplicação do disposto no § 19 os destinatários ali indicados deverão requerer a adoção do regime especial ao fisco do Estado ou Distrito Federal onde estiverem localizados para cumprimento das obrigações tributárias relativas à exportação.

§ 22 - O regime especial a que alude o parágrafo anterior poderá ser concedido, desde que, os destinatários mencionados no § 19 assumam, cumulativamente:

I - a responsabilidade solidária pelo recolhimento dos débitos fiscais, quando for o caso;

II - a obrigação de comprovar, em relação a cada estabelecimento fabricante, que as mercadorias foram efetivamente exportadas.

§ 23 - O estabelecimento remetente de que trata o § 1° recolherá a diferença do imposto devido, monetariamente atualizado, com os acréscimos previstos na legislação, a contar da data da saída, nos casos de não se efetivar a exportação:

I - após decorrido o prazo de 1 (um) ano contado da data da saída para os destinatários mencionados nos incisos I, III, IV e V do § 19;

II - após decorrido o prazo de 1 (um) ano contado da data Ga entrada das mercadorias em armazém alfandegado ou entreposto aduaneiro a que se refere o inciso II do § 19;

III - em razão de perda das mercadorias, qualquer que seja a causa;

IV - em virtude de reintrodução das mercadorias no mercado interno, ressalvado o disposto no parágrafo seguinte.

§ 24 - O recolhimento da diferença do imposto não será exigido nas seguintes hipóteses:

I - devolução das mercadorias ao estabelecimento fabricante ou aos destinatários mencionados nos incisos do § 19 ou destas ao estabelecimento fabricante;

II - transmissão da propriedade dos produtos depositados sob regime aduaneiro de exportação efetuada pelo estabelecimento fabricante, para qualquer dos destinatários arrolados nos incisos do § 19, desde que as mercadorias permaneçam entrepostadas.

§ 25 - O armazém alfandegado e o entreposto aduaneiro, se for o caso, exigirão, para liberação das mercadorias, sempre que ocorrerem as hipóteses previstas no § 23, o comprovante do recolhimento do imposto.

§ 26 - Admitir-se-á efeito liberatório ao pagamento efetuado pelos destinatários indicados no § 19, a favor do Distrito Federal, quando a ele for devido o imposto.

§ 27 - Admitir-se-á que as mercadorias sejam transferidas de um entreposto aduaneiro para outro, ainda que situado em outra unidade federada, desde que administrado pela mesma pessoa jurídica e precedida de comunicação à unidade federada de origem da mercadoria atendidas as condições previstas nos §§ 19 a 29.

§ 28 - A aplicação das disposições contidas nos §§ 19 a 27, em relação às remessas interestaduais aos destinatários indicados nos incisos I, II, IV e V do § 19, dependem da observância das normas contidas no Protocolo ICMS 27/89.

§ 29 - Além das condições e dos mecanismos de controle, o protocolo de que trata o parágrafo anterior, poderá condicionara que a concessão se faça mediante exame de cada caso concreto. (Convênio ICMS 91/89)."

VII - O artigo 4º, mantidos seus parágrafos, passa a elaborar com a seguinte redação:

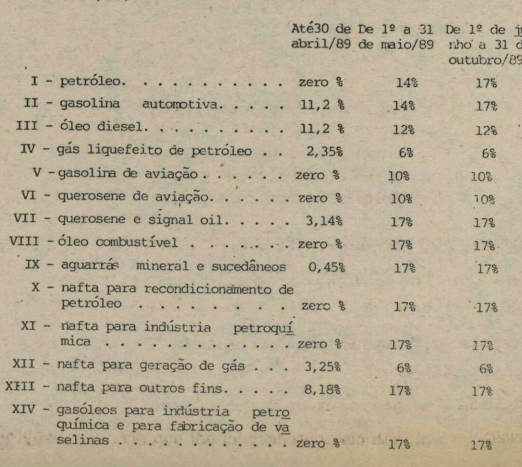

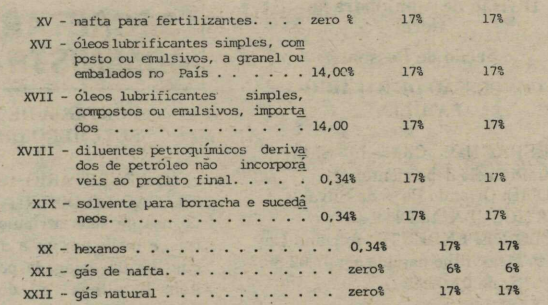

"Art. 4° - A base de cálculo do ICMS, nas saídas internas tributadas de petróleo lubrificantes e combustíveis líquidos e gasosos dele derivados e gás natural, fica reduzida de tal forma que a incidência do imposto resulte os percentuais indicados nos prazos referidos (Convênios ICMS 37/89 e ICMS 25, 29, 49 e 94/89):

VIII - O artigo 6° passa a vigorar com a seguinte redação:

"Art. 6° - É permitida a manutenção integral do crédito fiscal nas operações a que se referem o inciso II e os §§ 19 a 29 do artigo 3° (Convênios ICM 07/39 e ICMS 91/89."

IX - O artigo 7- passa a vigorar com a seguinte redação:

"Art. 7° - Serão mantidos, até 31 de dezembro de 1989, os créditos fiscais relativos à entrada de mercadorias para utilização como matéria-prima ou material intermediário ou secundário na fabricação da embalagem dos produtos exportados, não alcançados pelo benefício da manutenção de créditos fiscais, a que se refere o artigo seguinte (Convênios ICM 08/89 e ICMS 56 e 80/89).

" X - O artigo 15 passa a vigorar com a seguinte redação:

"Art. 15. Até 31 de agosto de 1989, fica assegurada a manutenção integral do crédito fiscal do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transportes Interestadual e Intermunicipal e de Comunicação- ICMS destacado na nota fiscal relativa à operação de entrada de milho proveniente de outras unidades da Federação, destinado à fabricação de ração ou alimentação animal, para emprego na avicultura e suíno cultura, no território do Distrito Federal (Convênios ICM 20/89 e ICMS 25, 48, 60/89)."

Art. 2°. A base de cálculo do produto semi-elaborado classificado na posição 35.04.00.99, constante do Anexo I ao Decreto n° 11.668, de 30 de junho de 1989, e de 8% (oito por cento), (Convênio ICMS 83/89).

Art. 3°. Este Decreto entra em vigor na data de sua publicação.

Art. 4°. Revogam-se as disposições em contrário.

Brasília, 21 de setembro de 1989.

101° da República e 30° de Brasília.

Este texto não substitui o publicado no DODF nº 182, seção 1, 2 e 3 de 22/09/1989 p. 10, col. 2