PORTARIA Nº 867, DE 20 DE DEZEMBRO DE 2002

Dispõe sobre a substituição tributária nas operações com pilha e bateria elétricas.

O SECRETÁRIO DE FAZENDA E PLANEJAMENTO, no uso de suas atribuições e tendo em vista o disposto no Protocolo ICM 18/85 de 25 de julho de 1985, ao qual o Distrito Federal aderiu pelo Protocolo ICMS 49/02, de 20 de setembro de 2002, e no art. 323 do Decreto nº 18.955, de 22 de dezembro de 1997, resolve:

Art. 1º Nas operações interestaduais com pilhas e baterias elétricas classificadas na posição 8506 da Nomenclatura Comum do Mercosul - NCM, realizadas com destino a contribuintes estabelecidos no Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do ICMS, relativo às saídas subseqüentes, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário.

Art. 1º Nas operações interestaduais com pilhas e baterias de pilha, elétricas, classificadas na posição 8506, acumuladores elétricos, classificados nas posições 8507.30.11 e 8507.80.00, todas da Nomenclatura Comum do Mercosul – NCM/SH, oriundas de unidades signatárias do Protocolo ICMS 18/85 e com destino a contribuintes estabelecidos no Distrito Federal, fica atribuída ao estabelecimento industrial ou importador, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às saídas subseqüentes, bem como à entrada destinada a uso ou consumo do estabelecimento destinatário. (Protocolo ICMS 06/09) (Artigo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 1º O regime de que trata este Portaria não se aplica:

I - à transferência de mercadoria entre estabelecimentos da empresa industrial, nem às operações entre contribuintes substitutos industriais;

I – aos casos previstos no § 2º do art. 321 do Decreto nº 18.955, de 22 de dezembro de 1997; (Inciso alterado(a) pelo(a) Portaria 125 de 18/02/2003)

II - às operações que destinem o produto ao Estado de São Paulo. (Inciso Revogado(a) pelo(a) Portaria 61 de 05/02/2009)

§ 2º Na hipótese do parágrafo anterior, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto destinatário que promover a saída da mercadoria para estabelecimento de pessoa diversa.

§ 3º. Fica excluído das disposições desta Portaria o Estado do Paraná (Protocolo ICMS n° 37/2006). (Parágrafo acrescido(a) pelo(a) Portaria 16 de 01/03/2007) (revogado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 2º O regime de substituição tributária com as mercadorias de que trata esta Portaria, estender-seá às operações internas, observando o mesmo percentual e prazo de recolhimento do imposto retido.

Art. 2º - Aplica-se às operações internas o mesmo tratamento previsto nesta Portaria. (Protocolo ICMS 06/09) (Artigo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 3º Na hipótese de não ter havido a retenção prevista no caput do art.1º, o imposto será recolhido, no território do Distrito Federal, no primeiro posto fiscal pelo qual transitar a mercadoria, ressalvado o disposto no § 1º do art. 1º.

Parágrafo único. As mercadorias de que trata esta Portaria, cujo imposto não tiver sido recolhido na forma prevista neste artigo, são consideradas em situação irregular no movimento comercial do Distrito Federal.

Art. 4º No caso de operação interestadual realizada por distribuidor, depósito ou estabelecimento atacadista com mercadoria a que se refere esta Portaria, a substituição tributária caberá ao remetente, mesmo que o imposto já tenha sido retido anteriormente.

Art. 4º - Nas operações interestaduais realizadas por contribuinte com as mercadorias a que se refere esta Portaria, a ele fica atribuída a responsabilidade pela retenção e recolhimento do imposto em favor do Distrito Federal, na qualidade de sujeito passivo por substituição, mesmo que o imposto já tenha sido retido anteriormente. (Protocolo ICMS 06/09) (Artigo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 5º O imposto retido pelo contribuinte substituto será calculado mediante a aplicação da alíquota vigente nas operações internas sobre o preço máximo de venda a varejo fixado pela autoridade federal competente, deduzindo-se, do valor obtido, o imposto devido pela operação do próprio fabricante.

Art. 5º - A base de cálculo do imposto, para os fins de substituição tributária, será o valor correspondente ao preço máximo de venda a varejo fixado por autoridade competente, ou na falta deste, o preço sugerido ao público pelo fabricante ou importador, acrescido, em ambos os casos, do valor do frete quando não incluído no preço. (Protocolo ICMS 06/09) (Artigo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 1º Inexistindo os valores de que trata o “caput”, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada (“MVA ajustada”), calculada segundo a fórmula “MVA ajustada = [(1 MVA-ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1”, onde: (Protocolo ICMS 06/09) (AC) (Parágrafo acrescido(a) pelo(a) Portaria 247 de 30/06/2009)

I – “MVA-ST original” é a margem de valor agregado, para operação interna, prevista no § 2º deste artigo; (Inciso acrescido(a) pelo(a) Portaria 247 de 30/06/2009)

II – “ALQ inter” é o coeficiente correspondente à alíquota interestadual aplicável à operação; (Inciso acrescido(a) pelo(a) Portaria 247 de 30/06/2009)

III – “ALQ intra” é o coeficiente correspondente à alíquota prevista para as operações substituídas, na unidade federada de destino. (Inciso acrescido(a) pelo(a) Portaria 247 de 30/06/2009)

III - “ALQ intra” é o coeficiente correspondente à alíquota interna ou percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte do Distrito Federal, nas operações com as mesmas mercadorias. (alterado(a) pelo(a) Portaria 125 de 24/06/2013)

§ 2º A MVA-ST original é de 40%. (Protocolo ICMS 06/09) (AC) (Parágrafo acrescido(a) pelo(a) Portaria 247 de 30/06/2009)

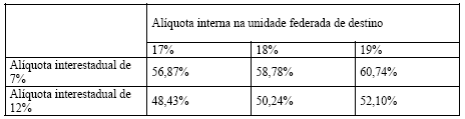

§ 3º Da combinação dos §§ 1º e 2º, o remetente deve adotar as seguintes MVAs ajustadas nas operações interestaduais: (Protocolo ICMS 06/09) (AC). (Parágrafo acrescido(a) pelo(a) Portaria 247 de 30/06/2009) (revogado(a) pelo(a) Portaria 125 de 24/06/2013)

I – com relação ao § 1º: (Inciso acrescido(a) pelo(a) Portaria 247 de 30/06/2009) (Inciso revogado(a) pelo(a) Portaria 125 de 24/06/2013)

II – nas demais hipóteses, o remetente deverá calcular a correspondente MVA ajustada, na forma do § 1º. (Inciso acrescido(a) pelo(a) Portaria 247 de 30/06/2009) (revogado(a) pelo(a) Portaria 125 de 24/06/2013)

§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado de que tratam os §§ 1º, 2º e 3º. (Protocolo ICMS 06/09) (Parágrafo acrescido(a) pelo(a) Portaria 247 de 30/06/2009)

§ 4º Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, acrescido dos percentuais de margem de valor agregado de que tratam os §§1º, 2º e 5º. (NR) (alterado(a) pelo(a) Portaria 125 de 24/06/2013)

§ 5º Na hipótese de a “ALQ intra” ser inferior à “ALQ inter”, deverá ser aplicada a “MVA – ST original”. (Parágrafo acrescido(a) pelo(a) Portaria 125 de 24/06/2013)

Art. 6º No caso de não haver preço máximo de venda a varejo fixado nos termos do artigo anterior, o imposto retido pelo contribuinte substituto será calculado da seguinte maneira:

Art. 6º No caso de não haver preço final a consumidor, único ou máximo, fixado por órgão público competente nos termos do artigo anterior e nem o preço final a consumidor sugerido pelo fabricante ou importador, o imposto retido pelo contribuinte substituto será calculado da seguinte maneira: (Artigo alterado(a) pelo(a) Portaria 125 de 18/02/2003)

Art. 6º - O valor do imposto retido corresponderá à diferença entre o calculado de acordo com o estabelecido no art. 5º e o devido pela operação própria realizada pelo contribuinte que efetuar a substituição tributária. (Protocolo ICMS 06/09) (Artigo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

I - ao montante formado pelo preço praticado pelo remetente nas operações com o comércio varejista, neste preço incluídos o valor do Imposto sobre Produtos Industrializados, o frete e/ou carreto até o estabelecimento varejista e demais despesas debitadas ao destinatário, será adicionada a parcela resultante da aplicação, sobre o referido montante, do percentual de 40% (quarenta por cento); (Inciso alterado(a) pelo(a) Portaria 247 de 30/06/2009)

II - aplicar-se-á a alíquota vigente nas operações internas sobre o resultado obtido consoante o inciso anterior; (Inciso alterado(a) pelo(a) Portaria 247 de 30/06/2009)

III - do valor encontrado no inciso II será deduzido o imposto devido pela operação do próprio remetente. (Inciso alterado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 1º O valor inicial para o cálculo mencionado no inciso I será o preço praticado pelo distribuidor ou atacadista, quando o estabelecimento industrial não realizar operações diretamente com o comércio varejista. (Parágrafo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 2º Na remessa para a Zona Franca de Manaus, será deduzido o imposto relativo à operação do remetente, a que se refere o inciso III deste artigo, ainda que não cobrado em virtude do incentivo fiscal. (Parágrafo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 3º Em substituição ao disposto neste artigo, quando fixado em ato do Subsecretário da Receita, a base de cálculo será o preço a consumidor final usualmente praticado no mercado do Distrito Federal, em condições de livre concorrência, adotando-se para sua apuração as regras estabelecidas no § 5° do art. 34 Decreto nº 18.955, de 22 de dezembro de 1997. (Parágrafo acrescido(a) pelo(a) Portaria 125 de 18/02/2003) (alterado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 7º O imposto retido pelo sujeito passivo por substituição será recolhido em banco oficial estadual signatário do convênio patrocinado pela Associação Brasileira de Bancos Comerciais Estaduais, até o dia nove do mês subseqüente ao da remessa da mercadoria, mediante a Guia Nacional de Recolhimento de Tributos Estaduais.

Art. 7º - O imposto retido deverá ser recolhido, em favor do Distrito Federal, até o dia 9 (nove) do mês subseqüente ao da saída das mercadorias. (Protocolo ICMS 06/09) (Artigo alterado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 8º A Secretaria de Fazenda e Planejamento atribuirá ao contribuinte substituto número de inscrição e código de atividade econômica no CF/DF. (Artigo revogado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 1º O número de inscrição a que se refere este artigo deve ser aposto em todo documento dirigido ao Distrito Federal, inclusive no documento de arrecadação. (Parágrafo revogado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 2º Para os fins deste artigo, o sujeito passivo por substituição remeterá à Subsecretaria da Receita os documentos relacionados no § 1º do art. 331 do Decreto nº 18.955, de 22 de dezembro de 1997. (Parágrafo revogado(a) pelo(a) Portaria 247 de 30/06/2009)

§ 3º A remessa dos documentos pode ser feita por via postal endereçada à Agência Empresarial da Receita da Subsecretaria da Receita da Secretaria de Fazenda e Planejamento do Distrito Federal. (Parágrafo revogado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 9º O estabelecimento enquadrado como contribuinte substituído que possuir, em 31 de dezembro de 2002, estoque das mercadorias indicadas no art. 1º deverá proceder conforme dispositivos contidos no Livro II do Decreto nº 18.955, de 22 de dezembro de 1997.

§ 1º O pagamento do imposto apurado deverá ser efetuado até o dia vinte do mês de fevereiro de 2003, sem atualização monetária, ou em até cinco cotas mensais, iguais e sucessivas, nos termos da legislação aplicável, vencendo-se a primeira no dia vinte de fevereiro de 2003.

§ 2º O valor da cota a que se refere o parágrafo anterior não poderá ser inferior a R$ 44,10 (quarenta e quatro reais e dez centavos).

§ 2º O valor da cota a que se refere o parágrafo anterior não poderá ser inferior a R$ 49,63 (quarenta e nove reais e sessenta e três centavos). (Parágrafo alterado(a) pelo(a) Portaria 125 de 18/02/2003)

§ 3º O disposto neste artigo aplica-se, igualmente, às mercadorias que ingressarem no estabelecimento após 31 de dezembro de 2002, sem a retenção do imposto, desde que tenham saído do estabelecimento remetente até essa data, hipótese em que o pagamento do imposto será exigido em uma única parcela.

Art. 10. O estabelecimento que efetuar a retenção do imposto remeterá à Agência Empresarial da Receita da Subsecretaria da Receita da Secretaria de Fazenda e Planejamento do Distrito Federal, mensalmente, até o dia quinze de cada mês, o montante das operações para o Distrito Federal, efetuadas no mês anterior, bem como o valor total do imposto retido, em conformidade com a Cláusula décima terceira do Convênio ICMS 81/93, de 10 de setembro de 1993. (Artigo revogado(a) pelo(a) Portaria 247 de 30/06/2009)

Art. 11. Para os efeitos desta Portaria, aplicam-se as demais disposições contidas no Decreto nº 18.955, de 22 de dezembro de 1997.

Art. 12. Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2003.

Art. 13. Revogam-se as disposições em contrário.

Este texto não substitui o publicado no DODF nº 247, seção 1 de 24/12/2002 p. 20, col. 1