PORTARIA Nº 73, DE 31 DE MARÇO DE 2017

Dispõe sobre procedimentos relativos à prestação de serviços de diversões, lazer e entretenimento e estabelece critérios para apuração da base de cálculo do ISS e respectivo recolhimento.

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições e tendo em vista o disposto nos artigos 37, 48 e 170 do Decreto nº 25.508, de 19 de janeiro de 2005, RESOLVE:

Art. 1º O contribuinte que realizar a prestação dos serviços descritos nos subitens 12.07, 12.08, 12.10, 12.11, 12.12, 12.14, 12.15 e 12.16 da lista do Anexo I do Decreto nº 25.508, de 19 de janeiro de 2005, inscrito ou não no Cadastro Fiscal do Distrito Federal - CF/DF, deverá comunicar ao Fisco cada evento que realizar com antecedência mínima de 05 dias da data da prestação do serviço.

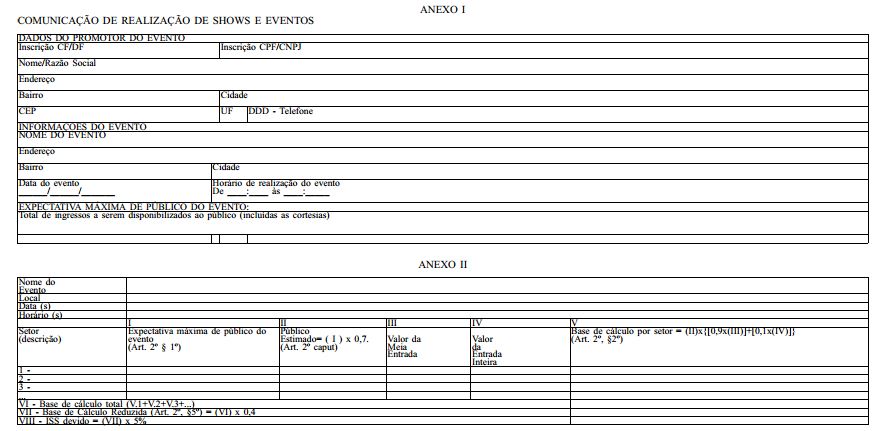

Parágrafo único. A comunicação de que trata o caput será feita mediante preenchimento do formulário "Comunicação de Realização de Shows e Eventos", constante do Anexo I a esta Portaria, e seu encaminhamento ao endereço eletrônico showseeventos@fazenda.df.gov.br.

Art. 2º Para a estimativa da receita de que trata o art. 48, § 5º, do Decreto nº 25.508, de 19 de janeiro de 2005, considerar-se-á um público de 70% da expectativa máxima de público do evento, onde ocorrerá a prestação do serviço descrito nos subitens a que se refere o art. 1º.

§ 1º A expectativa máxima de público do evento será aquela declarada pelo prestador do serviço.

§ 2º Para fins de definição de preços, considerar-se-á a seguinte proporção, por setor:

§ 3º Para efeito de apuração da base de cálculo nos casos de valores diferenciados de ingressos serão considerados os diversos valores e respectivas quantidades disponibilizadas ao público.

§ 4º Caso haja indícios de subavaliação em relação ao declarado pelo prestador do serviço na forma do § 1º deste artigo, a expectativa máxima de público do evento será obtida com base nos seguintes critérios:

I - resultado de fiscalizações efetuadas pela Secretaria de Estado de Fazenda ou por outros órgãos;

II - documentos de controle interno da empresa;

III - informações veiculadas na imprensa;

IV - declaração prestada pelo proprietário ou responsável pelo local do evento;

V - análise do croqui do projeto de utilização do local do evento, previsto no art. 6º, II, "b", da Lei nº 5.281, de 24 de dezembro de 2013.

§ 5º Na definição da base de cálculo do ISS, incidente na prestação dos serviços de que trata esta Portaria, independentemente da forma de apuração, deverá ser observada a redução de que trata o art. 1º da Lei nº 3.730, de 30 de dezembro de 2005.

Art. 3º O prestador dos serviços a que se refere o art. 1º preencherá a planilha do Anexo II, que deverá ser encaminhada, juntamente com a "Comunicação de Realização de Shows e Eventos" constante do Anexo I, ambos desta Portaria, ao endereço eletrônico showseeventos@fazenda.df.gov.br.

Art. 4º Verificada a prestação de qualquer serviço a que se refere o art. 1º sem a devida comunicação nele prevista, a base de cálculo do imposto será arbitrada pelo Fisco, levando-se em consideração os seguintes parâmetros:

I - quantidade de ingressos efetivamente vendida ou estimada na forma do art. 2º;

Parágrafo único. Para definição dos parâmetros acima poderão ser utilizados um ou mais dos seguintes elementos:

a) informações veiculadas na imprensa;

b) informações fornecidas por empresas de vendas de ingressos;

c) documentos de controle interno;

d) declarações do prestador e do tomador do serviço;

e) resultado de fiscalizações efetuadas pela Secretaria de Estado de Fazenda ou por outros órgãos;

f) croqui do projeto de utilização do local do evento, em conjunto com a declaração do público estimado, ambos com previsão no art. 6º, II, "b" e "c", da Lei nº 5.281, de 24 de dezembro de 2013.

Art. 5º Fica excluída do regime de que trata esta Portaria a Secretaria de Estado de Cultura do Distrito Federal, relativamente aos eventos em que seja substituta tributária na forma do art. 8º do Decreto nº 25.508, de 19 de janeiro de 2005.

Parágrafo único. Para os efeitos do caput a Secretaria de Estado de Cultura do Distrito Federal deverá recolher o imposto apurado na forma do art. 71, I, "b", do Decreto nº 25.508, de 19 de janeiro de 2005, observando-se o disposto no art. 48, § 1º, do mesmo Decreto.

Art. 6º Os prestadores dos serviços descritos nos subitens 12.07, 12.08, 12.10, 12.11, 12.12, 12.14, 12.15 e 12.16, que fizeram a comunicação de que trata o art. 1º, estarão sob procedimento fiscal de monitoramento no período de 30 dias após a realização do evento, aplicando-se no caso de não recolhimento do imposto, no todo ou em parte, a multa prevista no art. 144, I, do Decreto nº 25.508, de 19 de janeiro de 2005.

Art. 7º O ISS referente aos shows ou eventos de que trata esta Portaria, será recolhido até o penúltimo dia, anterior à realização do evento, com a utilização do código de receita 1710-ISS SHOWS E EVENTOS.

Art. 7º O ISS referente aos shows ou eventos de que trata esta Portaria, será recolhido até o penúltimo dia, anterior à realização do evento, com a utilização do código de receita 1708- ISS NORMAL. (Artigo alterado pelo(a) Portaria 127 de 27/06/2017)

Art. 8º Fica o Subsecretário da Receita autorizado a editar atos complementares a esta Portaria para o seu fiel cumprimento.

Art. 9º Esta Portaria entra em vigor na data de sua publicação.

Art. 10. Revogam-se as disposições em contrário, em especial a Portaria nº 75 de 14 de março de 2006.

JOÃO ANTONIO FLEURY TEIXEIRA

WILSON JOSÉ DE PAULA

Secretário-Adjunto de Estado de Fazenda

Este texto não substitui o publicado no DODF nº 66, seção 1, 2 e 3 de 05/04/2017 p. 11, col. 1