INSTRUÇÃO NORMATIVA Nº 1, DE 12 DE MARÇO DE 2012.

Estabelece as informações a serem prestadas à Subsecretaria da Receita da Secretaria de Estado de Fazenda do Distrito Federal pelos Oficiais dos Cartórios de Registro de Imóvel e seus substitutos, Tabeliães, Escrivães e demais serventuários de ofício

Estabelece as informações a serem prestadas à Subsecretaria da Receita, da Secretaria Executiva da Fazenda, da Secretaria de Estado de Economia do Distrito Federal, pelos Oficiais dos Cartórios de Registro de Imóvel e seus substitutos, Tabeliães, Escrivães e demais serventuários de ofício. (Alterado(a) pelo(a) Instrução Normativa 19 de 30/12/2020)

O SUBSESCRETÁRIO DA RECEITA, DA SECRETARIA DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso das atribuições previstas no artigo 216, inciso IX, do Regimento Geral da Secretaria de Fazenda, aprovado pela Portaria n° 648, de 21 de dezembro de 2001, e tendo em vista o disposto no § 1º do artigo 14, Decreto nº 27.576, de 28 de dezembro de 2006, RESOLVE:

Art. 1º Ficam os Oficiais dos Cartórios de Registro de Imóvel e seus substitutos, os Tabeliães, os Escrivães e os demais serventuários de ofício obrigados a fornecerem, até o dia 10 de cada mês, à Subsecretaria da Receita da Secretaria de Estado de Fazenda do Distrito Federal, as informações relativas aos instrumentos lavrados em Cartório de Ofício de Notas e Cartório de Registro de Imóveis, durante o mês anterior, conforme especificado nesta Instrução Normativa.

Art. 1º Ficam os Oficiais dos Cartórios de Registro de Imóvel e seus substitutos, os Tabeliães, os Escrivães e os demais serventuários de ofício obrigados a fornecerem, até o dia 10 de cada mês, à Subsecretaria da Receita, da Secretaria Executiva da Fazenda, da Secretaria de Estado de Economia do Distrito Federal, as informações relativas aos instrumentos lavrados em Cartório de Ofício de Notas e Cartório de Registro de Imóveis, durante o mês anterior, conforme especificado nesta Instrução Normativa. (Artigo Alterado(a) pelo(a) Instrução Normativa 19 de 30/12/2020)

Parágrafo Único – Extraordinariamente, poderão ser solicitadas informações relativas a períodos previamente determinados.

Art. 2º As informações deverão conter dados relativos aos instrumentos lavrados, ao(s) transmitente(s) e ao(s) adquirente(s), além de informações do período a que se referem e de outras julgadas necessárias para verificação da consistência das informações veiculadas.

Parágrafo Único – O modo de consolidação e transmissão das informações, bem como a sua organização serão os constantes do Anexo I.

Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 4º Revogam-se as disposições em contrário.

ESPEDITO HENRIQUE DE SOUZA JÚNIOR

Organização da informação e método de transmissão

1 - Descrição do conteúdo dos registros

As informações serão consolidadas pelo cartório informante, em arquivos, do tipo “TXT” e constituídos por 4 tipos de registros, sendo eles:

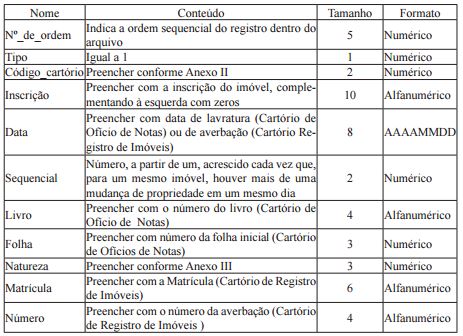

Registro tipo 1 - contem os dados relativos ao instrumento lavrado;

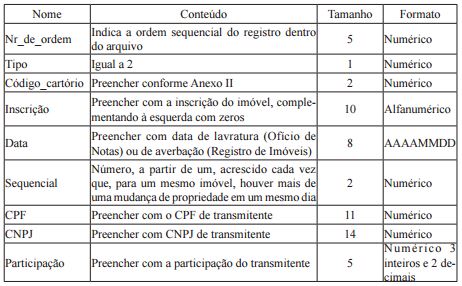

Registro tipo 2 – contem os dados relativos aos transmitentes, sendo um para cada transmitente;

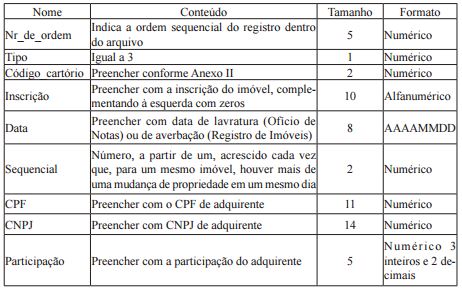

Registro tipo 3 – contem os dados relativos aos adquirentes, sendo um para cada adquirente;

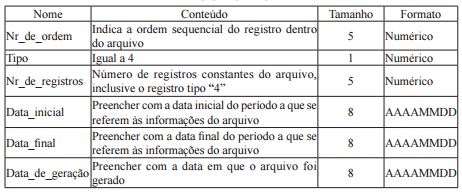

Registro tipo 4 – contem a quantidade de registros contidos no arquivo, incluído o próprio registro tipo 4, a data inicial e a data final do período a que se referem as informações e a data de geração do arquivo.

2- Informações técnica de preenchimento de campos

Os campos deverão estar delimitados pelo caractere “ | “ (pipe).

Os campos sem informação a enviar, embora não preenchidos, devem estar delimitados pelos separadores;

Campo Numérico (N) deve ser informado sem sinal, não compactado e sem vírgula ou ponto decimal.

O campo Alfanumérico (A) deve estar alinhado à esquerda.

O somatório das participações dos transmitentes deve se igual ao somatório das participações dos adquirentes.

O arquivo deverá ser entregue em mídia magnética do tipo CD, admitindo-se outra modalidade de envio, mediante acerto prévio entre o Cartório e a Subsecretaria de Tecnologia da Informação e Comunicação da Secretaria de Fazenda do DF – SUTIC

Relação de título de propriedade

| CÓDIGO | DESCRIÇÃO |

| 101 | COMPRA E VENDA |

| 102 | PROMESSA DE COMPRA E VENDA |

| 103 | CESSÃO DE DIREITOS |

| 106 | COMPRA E VENDA DO USUFRUTO |

| 107 | DOAÇÃO |

| 108 | DOAÇÃO DA NUA PROPRIEDADE C/ RESERVA USUFRUTO |

| 109 | DAÇÃO EM PAGAMENTO |

| 110 | INTEGRALIZAÇÃO/AUMENTO DE CAPITAL |

| 112 | PERMUTA |

| 113 | INVENTÁRIO ADM. C/ PARTILHA DE BENS |

| 114 | INSTITUIÇÃO USUFRUTO (GRATUITO OU ONEROSO) |

| 115 | CESSÃO DE DIREITOS DE PROMESSA DE C.V. |

| 116 | ESCREITURA PÚBLICA DE CESSAO DE DIREITOS POSIÇÃO DE FIDUCIANT |

| 120 | DIVISÃO AMIGÁVEL |

| 121 | CONCESSÃO DE DIRETIO REAL |

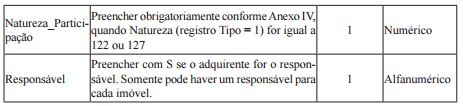

| 122 | DOAÇÃO DA NUA PROP. C/ INSTITUIÇÃO USUFRUTO |

| 123 | INVENTÁRIOADM. C/ ADJUDICAÇÃO DE BENS |

| 124 | SEPARAÇÃO/DIVÓRCIO C/ PARTILHA DE BENS |

| 126 | ESCRITURA PÚBLICA DE COMPRA E VENDA DA NUA PROPRIEDADE |

| 127 | COMPRA E VENDA DA NUA PROPRIEDADE E USUFRUTO |

| 128 | ESCRITURA PÚBLICA DE DISTRATO (Acrescido pelo(a) Instrução Normativa 2 de 21/05/2014) |

| 129 | COMPRA E VENDA DE IMÓVEL EM CONSTRUÇÃO (Acrescido pelo(a) Instrução Normativa 2 de 21/05/2014) |

| 130 | ESCRITURA PÚBLICA DE CESSÃO DE DIREITO DE POSSE (Acrescido pelo(a) Instrução Normativa 04 de 26/04/2017) |

| 131 | ESCRITURA PÚBLICA DECLARATÓRIA DE RECONHECIMENTO DE OCUPAÇÃODE IMÓVEL PÚBLICO (Acrescido pelo(a) Instrução Normativa 04 de 26/04/2017) |

| 132 | USUCAPIÃO (Acrescido pelo(a) Instrução Normativa 04 de 26/04/2017) |

| 133 | ESCRITURA PÚBLICA DE ATA NOTARIAL PARA FINS DE JUSTIFICAÇÃO DE POSSE DE IMÓVEL (Acrescido(a) pelo(a) Instrução Normativa 15 de 08/11/2022) |

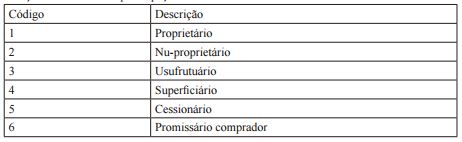

Relação de Natureza da participação

Este texto não substitui o publicado no DODF nº 52, seção 1 de 14/03/2012

Este texto não substitui o publicado no DODF nº 52, seção 1 de 14/03/2012 p. 7, col. 1