PORTARIA Nº 285, DE 28 de DEZEMBRO DE 1995

(Revogado(a) pelo(a) Resolução 340 de 07/10/2020)

Legislação correlata - Resolução 10 de 10/09/1986

A PRESIDENTE DO TRIBUNAL DE CONTAS DO DISTRITO FEDERAL, no usa da competência que lhe confere o inciso XXXIII do artigo 84 do Regimento Interno, aprovado pela Resolução-TCDF nº 038, de 30 de outubro de 1990;

Considerando a necessidade de padronizar dados técnicos, administrativos, doutrinários e legais, aplicáveis às atividades de auditoria em obras públicas;

Considerando a necessidade de uniformizar e sistematizar essas atividades, bem como sua operacionalização, de modo a aprimorar os referidos trabalhos de fiscalização;

Considerando, finalmente, os termos dos formulários referentes a Relatórios de Contratos e Convênios aprovados por intermédio da Portaria nº 189/95, bem como o proposto no processo nº 6277/95, resolve:

Art. 1º Fica criado o Manual de Auditoria em Obras Públicas, constituído dos seguintes anexos desta Portaria:

Anexo II - procedimentos de auditoria a serem aplicados na primeira etapa de fiscalização e controle;

Anexo III - procedimentos de auditoria a serem aplicados na segunda e demais etapas de fiscalização e controle;

Anexo IV - procedimentos de auditoria a serem aplicados na última etapa de fiscalização e controle;

Anexo V - procedimentos de auditoria a serem aplicados na fiscalização e controle de bens imóveis destinados à edificação de obra pública.

Art. 2º Esta Portaria entra em vigor na data de sua publicação.

Art. 3º Revogam-se as disposições em contrário.

FINALIDADE E APLICAÇÃO DO MANUAL DE AUDITORIA

O presente Manual tem por finalidade consolidar e padronizar dados técnicos, administrativos, normativos, doutrinários e legais, aplicáveis nas atividades de auditoria/inspeção desenvolvidas no âmbito do Tribunal de Contas do Distrito Federal, bem como estabelecer procedimentos técnico-operacionais relativos à fiscalização de obras e serviços de engenharia realizada pela 3ª Inspetoria.

Constitui-se num importante e indispensável instrumento de apoio aos trabalhos de auditoria/inspeção, de acompanhamento de obras e serviços de engenharia, bem como ao exame dos respectivos ajustes contratuais.

Visando, fundamentalmente, à qualidade e uniformidade operacional dos trabalhos afetos à 3ª ICE, o Manual não cerceia, entretanto, a criatividade dos Analistas de Finanças e Controle Externo que dele vão se utilizar. Ao contrário, estimula a capacidade interpretativa e a pesquisa e atende a ideais de eficácia, eficiência e produtividade, sempre no interesse da perfeita execução das tarefas a cargo daqueles servidores, favorecendo o constante aperfeiçoamento do controle externo.

A consulta e o manuseio diário deste Manual possibilitará a familiarização com normas doutrinárias e procedimentais nele contidas, facilitando a correta execução das tarefas a cargo dos Analistas que devam dele fazer uso, direcionando os trabalhos de modo a propiciar uniformidade operacional, maior abrangência, melhor qualidade e, conseqüentemente, maior eficiência.

Deverá, portanto, ser do conhecimento e de uso obrigatório pelos AFCE lotados na 3ª Inspetoria de Controle Externo, de forma a assegurar um desempenho plenamente satisfatório.

- Constituição Federal - 1988.

- Lei nº 8666, de 21 de junho de 1993 - Regulamenta o art. 37, inciso XXI da Constituição Federal, institui normas para licitações e contratos da Administração Pública, e dá outras providências.

- Lei nº 8880, de 27 de maio de 1994 - Dispõe sobre o Programa de Estabilização Econômica e o Sistema Monetário Nacional, institui a Unidade Real de Valor - URV, e dá outras providências.

- Lei Orgânica do Distrito Federal - 1993

- Lei Complementar nº 1, de 09 de maio de 1994 - Dispõe sobre a Lei Orgânica do Tribunal de Contas do Distrito Federal, e dá outras providências.

- Lei Nº 938, de 20 de outubro de 1995 - Dispõe sobre a publicação no DODF da relação de compras, obras e serviços de engenharia contratados pelos órgãos da Administração Direta/GDF.

- Decreto nº 10.996, de 09 de dezembro de 1988 - Regulamenta as licitações e contratos administrativos no âmbito do Distrito Federal, e dá outras providências.

- Decreto nº 10949, de 09 de dezembro de 1987 - Disciplina a administração e o controle dos bens patrimoniais do Distrito Federal (vigente até 30 de novembro de 1994).

- Decreto nº 16.109, de 01 de dezembro de 1994 - Disciplina a administração e o controle de bens patrimoniais do Distrito Federal.

- Decreto nº 10.994, DE 26 de janeiro de 1988 - Dispõe sobre a centralização do registro cadastral de habilitação às licitações, e dá outras providências.

- Decreto nº 15.635, de 12 de maio de 1994. Dispõe sobre a conversão dos contratos em Unidade Real de Valor e dá outras providências.

- Código de Edificações de Brasília e das Cidades Satélites e normas complementares.

- Orçamentos Anuais do Distrito Federal e das entidades da Administração Indireta, com suas alterações.

- Quadros de Detalhamento das Despesas Anuais do GDF, da Câmara Legislativa e do Tribunal de Contas do Distrito Federal.

- Normas de Execução Orçamentária e Financeira do Distrito Federal, aprovadas anualmente pelo Governador do Distrito Federal para cada exercício financeiro.

- Codificação e interpretação da Despesa Orçamentária do Distrito Federal, aprovada pelo Governador do Distrito Federal para cada exercício financeiro.

- Normas próprias das entidades da Administração Indireta.

- Regimento Interno do Tribunal de Contas do Distrito Federal

- Portaria Conjunta SA/SEFP/SO nº 60, de 04 de junho de 1993 - Estabelece grupos de obras e serviços de engenharia para simplificar o enquadramento dos interessados no registro cadastral de habilitação às licitações.

- Decreto nº 14806, de 26 de junho de 1993, dispensa a exigência do inciso I, art. 7º do Decreto nº 10949, em construções de pequeno porte (vigente até 30.11.94).

- Decreto nº 14158, de 09 de setembro de 1992, dispõe sobre a comprovação de exclusividade.

- Decreto nº 14122, de 19 de agosto de 1992, dispõe sobre o recolhimento do ISS.

- Portaria Conjunta nº 005, de 02 de setembro de 1994, aprova minutas-padrão a serem observadas em contratos e termos aditivos celebrados pela Administração Direta do Distrito Federal.

- Decisão Normativa nº 003/94, dispõe sobre a inexigibilidade de licitação, com base no caput do art. 25, da Lei nº 8.666/93.

- Instrução de Serviço nº 002, de 02 de abril de 1993.

1. Normas Relativas à Pessoa do Analista de Finanças e Controle Externo

1.1 - INDEPENDÊNCIA - o AFCE, no desempenho da atividade de auditoria, deve manter uma atitude de total independência que possibilite o exercício de suas atividades com imparcialidade, abstendo-se de intervir nos casos em que se caracterize conflito de interesses que possam influenciar sua opinião a respeito do que está sendo auditado.

1.2 - CONHECIMENTO TÉCNICO - em decorrência da complexidade e magnitude dos objetivos da administração pública, o AFCE necessita possuir conhecimentos técnicos das diversas áreas relacionadas com as atividades auditadas, de tal forma que o permitam comprovar a legalidade e legitimidade dos atos de gestão e avaliar a economicidade, eficiência e eficácia, alcançadas no desempenho dos objetivos do órgão ou entidade sob fiscalização.

1.3 - CAPACIDADE PROFISSIONAL - adquirida pela aplicação prática dos conhecimentos técnicos (administrativos, contábeis, jurídicos, econômicos, financeiros, etc.). O somatório de experiências obtidas entre diversas situações contribuem para o desenvolvimento profissional. O AFCE deve ampliar, constantemente, sua capacidade, atualizando-se quanto ao avanço de idéias, conceitos, normas, procedimentos e técnicas aplicáveis aos trabalhos que lhe são afetos.

1.4 - CAUTELA E ZELO PROFISSIONAL - no desempenho de suas atribuições, na elaboração de relatórios e emissão de sugestões, o Analista necessita agir com a devida precaução e zelo profissional, devendo obedecer, fielmente, às normas de ética profissional, o bom senso em seus atos e recomendações, o cumprimento das normas gerais de auditoria e o adequado emprego dos diferentes procedimentos de auditoria, atuando sempre com habilidade, precaução e esmero de modo a reduzir a margem de erro.

1.5 - COMPORTAMENTO ÉTICO - o AFCE deve ter sempre presente que, como servidor público que é, está obrigado a proteger os interesses da sociedade, respeitar as normas de conduta que regem os servidores públicos, não podendo valer-se da função em benefício próprio ou de terceiros, ficando, ainda, obrigado a guardar confidencialidade das informações obtidas, não podendo revelá-las a terceiros, sem autorização específica. É vedado, ainda, ao Analista apresentar sugestões ou recomendações pessoais ao órgão ou entidade sob fiscalização.

2.1 - Atribuições do Diretor de Divisão

O Diretor de Divisão deverá propor ao Inspetor de Controle Externo a designação das equipes de auditoria. Considerando-se que a designação dos Analistas constitui fator importante para se alcançar, satisfatoriamente, os objetivos estabelecidos e que a experiência, o treinamento e a capacidade profissional variam entre os Analistas, as tarefas específicas deverão ser proporcionais às habilidades e vivência dos mesmos.

Os Diretores deverão assegurar-se de que os Analistas têm uma clara compreensão das tarefas para as quais foram designados antes do início dos trabalhos. Os Analistas deverão ser informados não só sobre a natureza do trabalho e dos procedimentos de auditoria a serem adotados, como também sobre o que se espera alcançar com este trabalho.

Com Analistas mais experientes a orientação do Diretor poderá ser mais geral: pode esboçar o trabalho deixando o detalhamento para os próprios integrantes da equipe. Com servidores menos experientes caberá ao Diretor esclarecer, pessoalmente, os muitos detalhes, instruindo-os sobre o que e como fazer.

De qualquer modo a supervisão deverá ocorrer desde o planejamento até a emissão do relatório. As evidências da supervisão deverão ficar registradas nos próprios papéis de trabalho.

A supervisão deve abranger a verificação do(a):

- correto planejamento dos trabalhos;

- aplicação de procedimentos e técnicas para o atingimento das metas/objetivos previstos para execução dos trabalhos, de acordo com o programa de auditoria e seus ajustamentos porventura ocorridos;

- adequada formulação dos papéis de trabalho;

- necessária consistência das observações e conclusões;

- fiel observância dos objetivos da auditoria;

- cumprimento das normas de auditoria governamental e dos procedimentos de auditoria de aplicação geral.

- requisitos de qualidade dos relatórios de auditoria, compreendendo, dentre outros, precisão, clareza e objetividade.

2.2 - Qualificação dos Membros da Equipe Compatível com o Objetivo da Auditoria

O Diretor da Divisão ao solicitar a designação de Analistas, deve observar se os mesmos possuem formação profissional adequada para o tipo de auditoria a efetuar.

A capacidade profissional do pessoal designado para realizar o trabalho de auditoria deverá, na medida do possível, compatibilizar-se com o alcance e complexidade de suas respectivas tarefas. As auditorias variam em objetivo e amplitude. Algumas requerem um exame sobre a situação financeira e uma avaliação do cumprimento da legislação atinente, outras exames da eficiência e da economia, avaliação da efetividade na obtenção dos resultados de programas ou requerem diferentes combinações destes três elementos.

Para tal será necessário que os AFCE's possuam uma ampla variedade de conhecimentos. A capacidade profissional diz respeito à equipe como um todo e não necessariamente aos analistas, individualmente. De tal forma que se uma equipe de auditoria conta com AFCE com conhecimentos de Contabilidade, Direito, Administração, Engenharia e habilidades correlatas, não é necessário que cada integrante da mesma, pessoalmente, possua todas e cada uma destas habilidades.

2.3 - Apresentação e Forma de Comunicação com o Órgão/Entidade Auditado.

2.3.1 - A apresentação dos Analistas no órgão/entidade auditado deverá efetuar-se do seguinte modo:

- os Analistas deverão dirigir-se inicialmente, à Alta Administração do órgão/entidade, a fim de cientificá-la dos objetivos da auditoria a que irão proceder;`

- entregarão, nesta oportunidade, o ofício de apresentação, expedido pelo respectivo Inspetor, bem como exibirão suas identidades de controle externo;

- solicitarão, também, a colaboração dos servidores com os quais a equipe manterá contato, bem como, se possível, a destinação de um local reservado para a realização dos trabalhos de auditoria.

2.3.2 - Ao servidor que exerce função específica de controle externo, quando credenciado pelo Presidente do Tribunal, ou por delegação deste, pelos dirigentes das Unidades Técnicas dos seus Serviços Auxiliares, para desempenhar funções de auditoria, inspeção e diligência expressamente determinadas, na forma prevista no Regimento Interno do Tribunal, pelo Plenário, pelo Presidente ou pelo Relator, são asseguradas as seguintes prerrogativas, conforme o estabelecido na Lei Orgânica do TCDF em seu art. 79:

- livre ingresso em órgãos e entidades sujeitos à jurisdição do Tribunal;

- acesso a todos os documentos e informações necessários à realização de seu trabalho;

- competência para requerer, nos termos do Regimento Interno, aos responsáveis pelos órgãos e entidades objeto de inspeções, auditorias e diligências, as informações e documentos necessários para instrução de processos e relatórios de cujo exame esteja expressamente encarregado por sua chefia imediata.

2.3.3 - O estabelecimento e a manutenção de relações construtivas com os servidores do órgão/entidade auditado constituem aspectos importantes para a condução dos trabalhos de auditoria. Devido a amplitude e complexidade dos assuntos que são objeto das auditorias, os integrantes da equipe deverão envidar esforços para promover o estabelecimento de relações positivas, durante toda a auditoria, as quais envolvem considerações tanto práticas como de atitude.

É essencial que o Analista adote uma atitude profissional, aberta e cordial ao tratar com a chefia e demais servidores do órgão/entidade auditado, devendo, após a conclusão dos trabalhos, agradecer ao dirigente do órgão/entidade a colaboração prestada.

3 - Normas Relativas à Execução dos Trabalhos de Auditoria.

3.1 - OBTENÇÃO DE EVIDÊNCIAS - em atendimento aos objetivos da atividade de auditoria, o Analista deverá aplicar, na extensão julgada necessária, as técnicas de auditoria adequadas às circunstâncias, para obter evidências qualitativamente aceitáveis que fundamentem, de forma objetiva, suas conclusões e sugestões.

3.1.1 - FINALIDADE DA EVIDÊNCIA - consiste na obtenção suficiente de elementos para sustentar a emissão de seu relatório, que possam permitir ao Analista chegar a um grau razoável de convencimento da realidade dos fatos e situações observados, da veracidade da documentação examinada, da consistência da contabilização dos fatos e fidedignidade das informações e registros gerenciais para fundamentar, solidamente, sua opinião. A validade do seu julgamento depende diretamente da qualidade das evidências.

3.2 - QUALIDADES DA EVIDÊNCIA - considera-se que a evidência é de qualidade satisfatória quando reúne as características de suficiência, adequação e pertinência.

- Suficiência - quando mediante a aplicação de técnicas que resultem na obtenção de uma ou várias provas, o Analista é levado a um grau razoável de convencimento a respeito da realidade ou veracidade dos fatos examinados;

- Adequação - entende-se como tal, quando as técnicas utilizadas são apropriadas à natureza e às características dos fatos examinados;

- Pertinência - a evidência é pertinente quando há coerência com as observações, conclusões e sugestões apresentadas.

3.3 - CRITÉRIOS PARA OBTENÇÃO DA EVIDÊNCIA - na obtenção da evidência, o Analista se guiará pelos critérios de importância relativa e de níveis de risco prováveis. A importância relativa refere-se ao significado da evidência no conjunto de informações. Os níveis de risco prováveis, às probabilidades de erro na obtenção e comprovação de evidência.

3.4 - IRREGULARIDADES E IMPROPRIEDADES - o Analista, no decorrer de qualquer auditoria, deverá prestar especial atenção àquelas transações ou situações que denotem indícios de irregularidades ou de impropriedades, ainda quando não sejam objeto do seu escopo inicial; e, quando sejam obtidas evidências das mesmas, deverá ser dado o devido destaque em seu relatório, com vistas à adoção de providências corretivas pertinentes.

3.4.1 - DETECÇÃO - não obstante não ser objetivo primeiro da auditoria a busca de impropriedades ou de irregularidades, no decorrer dos exames, o Analista deverá ter consciência da probabilidade de risco de tais ocorrências, atentando dentre outros, para os seguintes aspectos:

- fragilidades dos controles internos;

- riscos potenciais a que estão sujeitos os recursos utilizados;

- peculiaridades/características de como se desenvolvem as operações;

- atitude do pessoal ante os controles existentes;

3.4.2 - APURAÇÃO - a apuração de impropriedades e irregularidades exige do Analista extrema prudência e profissionalismo, a fim de alcançar, com efetividade, os objetivos propostos para a apuração.

3.4.3 - No exercício de suas atividades, o AFCE ao verificar a ocorrência de irregularidade grave, deverá, de imediato, dar conhecimento do fato ao seu Diretor de Divisão.

ANEXO A - Instrução de Serviço nº 02, de 02 de Abril de 1993. (Extrato)

Os Inspetores de Controle Externo, no uso da atribuição prevista no art. 38, inciso IX da Resolução nº 010, de 10 de setembro de 1.986,

---------------------------------------------------------------

Art. 6º Os Analistas ou Técnicos de Finanças e Controle Externo, quando do exame de processos, deverão observar os seguintes procedimentos:

I - numerar os parágrafos da informação ou relatório, com o fim de possibilitar qualquer referência que se venha fazer aos mais importantes, bem como conferir a numeração do respectivo processo;

II - quando houver referência a alguma peça dos autos, o número da folha deverá ser indicado;

III - quando ocorrer referência a algum ofício ou assunto tratado em outro processo, sobretudo aqueles que contenham recomendações ou pareceres, deverá ser juntada cópia;

IV - quando o problema envolver cálculo, é necessário que o mesmo seja demonstrado circunstanciadamente;

V - se um assunto de difícil deslinde ou polêmico estiver sendo examinado, verificar se o Tribunal sobre ele deliberou, ou se está sendo objeto de discussão em outro processo com o fim de, em caso positivo, evitar abordagem conflitante que propicie incorreções técnicas;

VI - as informações ou relatórios deverão ser feitos com utilização de linguagem escorreita, clara, objetiva, que reflita com exatidão, rigor técnico e concisão o raciocínio apresentado;

VII - qualquer comentário sobre aspectos polêmicos deve ser precedido de pesquisa, e ser feito de modo a esgotar a discussão e deixar claro o entendimento adotado ou defendido;

VIII - a pesquisa deve ser rotineira e não esporádica, pois enriquece o trabalho demonstra empenho, dedicação e privilegia a qualidade;

IX - a análise dos autos deve ser minusente, visando abordar um maior número de aspectos ou circunstâncias que possa ser objeto de exame pelo plenário;

X - as auditorias e inspeções devem ser precedidas de minucioso planejamento, a ser submetido à consideração da chefia imediata, que nele registrará o "DE ACORDO";

XI - o uso de papéis de trabalho deve ser rotineiro;

XII - quando houver referência a alguma dispositivo legal o mesmo deverá ser transcrito ou, caso necessário, ser juntada cópia;

XIII - os processos que retornarem da datilografia devem ser conferidos minuciosamente, a fim de que possíveis erros sejam detectados.

-----------------------------------------------------------------------------------------------------------

4. Modalidades de Fiscalização

4.1 - Definição e Objetivo da Auditoria

Observando o disposto na Lei Orgânica do TCDF, a Auditoria é uma atividade de fiscalização e acompanhamento dos atos e fatos de natureza administrativa, contábil, orçamentária, financeira, patrimonial, legal e técnica, realizados pelos órgãos ou entidades jurisdicionadas, bem como da aplicação de recursos públicos por entidades de direito privado.

Destarte, a Auditoria tem por principal objetivo propiciar ao Tribunal conhecimento, abrangente ou parcial, dos órgãos da Administração Direta, Indireta e Fundacional dos Poderes do Distrito Federal, inclusive fundos e demais instituições sob sua jurisdição, especialmente, quanto à legalidade, legitimidade, eficácia, eficiência e economicidade dos atos e fatos de gestão, avaliar suas operações, atividades e sistemas, em particular a organização, eficiência e eficácia do controle interno, bem como a execução e os resultados alcançados pelos programas do Governo.

4.1.1 - Auditorias Programadas

São as auditorias anualmente aprovadas pelo Tribunal em programa geral consolidado, que obedecem a plano específico a ser aprovado pelo Plenário.

São as que são realizadas quando situações específicas as exigirem, mediante autorização ou determinação do Tribunal.

São as inspeções determinadas pelo Tribunal, Presidente ou Relator que visam a:

- verificar o cumprimento de decisões do Tribunal;

- obter dados ou informações preliminares sobre a procedência de fatos relacionados a denúncias ou representações; e

- suprir omissões, falhas e esclarecer pontos duvidosos atinentes a atos, documentos ou processos em exame.

4.2.2 - Inspeções Extraordinárias

São as inspeções determinadas pelo Tribunal tendo por objetivo o exame de fatos ou ocorrências cuja relevância ou gravidade exija apuração em caráter de urgência.

As auditorias programadas e especiais realizadas pelo Tribunal no controle de projeto de obras e serviços de engenharia poderão, conforme o caso, assumir um dos seguintes tipos:

4.3.1 - AUDITORIA DE GESTÃO - a que objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, convênios, acordos ou ajustes, a probidade na aplicação do dinheiro público e na guarda ou administração de valores e outros bens do Distrito Federal ou a ele confiados, compreendendo, entre outros, os seguintes aspectos:

- exame da documentação comprobatória dos atos e fatos administrativos;

- verificação da eficiência dos sistemas de controles administrativo e contábil; e

- verificação do cumprimento da legislação pertinente.

4.3.2 - AUDITORIA DE PROGRAMAS - objetiva acompanhar, examinar e avaliar a execução de programas e projetos governamentais específicos, bem como a aplicação de recursos descentralizados, compreendendo, entre outros, os seguintes aspectos:

- análise da realização físico-financeira em face dos objetivos e metas estabelecidos;

- análise dos demonstrativos e dos relatórios de acompanhamento produzidos com vistas à avaliação dos resultados alcançados e a eficiência gerencial;

- verificação da documentação instrutiva e comprobatória, quanto à propriedade dos gastos realizados; e

- análise da adequação dos instrumentos de gestão-contratos, convênios, acordos, ajustes e outros para a consecução dos planos, programas, projetos e atividades desenvolvidas pelo gestor, inclusive quanto à legalidade e diretrizes vigentes.

4.3.3 - AUDITORIA OPERACIONAL - atua nas áreas interrelacionadas do órgão/entidade, avaliando a eficácia dos seus resultados em relação aos recursos materiais, humanos e tecnológicos disponíveis, bem como a economicidade e eficiência dos controles internos existentes para a gestão dos recursos públicos. Sua filosofia de abordagem dos fatos é de apoio, pela avaliação do atendimento às normas e diretrizes, bem como pela apresentação de sugestões para o seu aprimoramento.

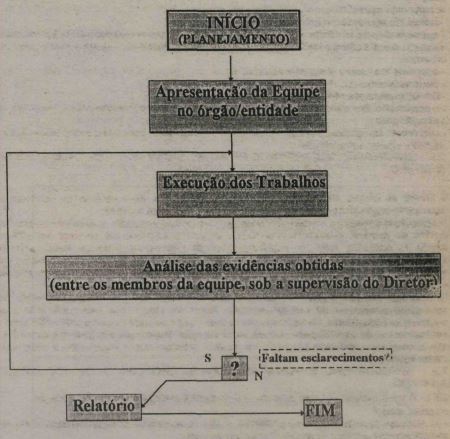

O processo da auditoria é dividido em três fases: Planejamento, Execução e Relatório.

5.1 - PLANEJAMENTO - o Planejamento diz respeito à determinação do alcance da auditoria, ao tempo necessário, aos objetivos, aos critérios, à metodologia a ser aplicada e aos recursos necessários para garantir que a auditoria abranja as atividades, os processos, os sistemas e os controles mais importantes do órgão/entidade auditado. Deve prever a natureza, a extensão e a profundidade dos procedimentos do trabalho de auditoria.

- EXAME PRELIMINAR - com o objetivo de obter os elementos necessários ao planejamento dos trabalhos de auditoria deverão ser levantados e identificados os pontos chaves a serem auditados.

- Elaboração do Programa de Auditoria

5.2 - EXECUÇÃO - a Execução inclui a realização de provas, avaliação de controles e a reunião de evidências, em quantidade e qualidade, com base nos objetivos, critérios e na metodologia desenvolvida na fase de planejamento. Esta fase é realizada aplicando-se as técnicas de auditoria para provar e avaliar os controles; identificar os efeitos segundo os critérios, tendo em consideração as causas principais e o desenvolvimento das conclusões, observações e sugestões.

5.3 - RELATÓRIO - a Elaboração do Relatório constitui a fase final do procedimento de auditoria.

Representa a comunicação dos resultados, após a aprovação do respectivo Diretor e do Inspetor, ao Plenário do Tribunal.

No ANEXO A está apresentado um esquema prático dessas fases que geralmente são realizadas na seqüência indicada. Entretanto, as três fases e os diversos passos incluídos em cada uma delas, fazem parte de um processo integral que na prática está altamente interrelacionado - Por exemplo: a compreensão total do órgão, constitui um passo da fase de planejamento, entretanto a compreensão e conhecimento do mesmo melhora no decorrer de toda a auditoria.

Grande parte do trabalho realizado na etapa de revisão da primeira auditoria, podem converter-se durante a segunda em uma simples atualização do trabalho previamente realizado. Conseqüentemente, o processo da auditoria descrito neste manual não é imutável ou deve ser seguido de forma rígida.

Apesar de este procedimento de auditoria aplicar-se a quase todos os tipos de auditoria que o Tribunal realiza ou pode realizar e também aos diversos órgãos e entidades que lhes são jurisdicionados, ele pode ser ampliado devido a complexidade e/ou ao tamanho do órgão ou reduzido quando se tratar de unidade orçamentária ou gestora, principalmente aquelas de pequeno vulto.

À medida que as auditorias forem sendo realizadas, o procedimento e sua aplicação se aperfeiçoam havendo substancial redução do tempo de sua realização, principalmente em algumas das suas fases e etapas, como por exemplo o tempo que se dedica à compreensão total e ao conhecimento profundo do órgão ou entidade auditada, elevando o nível de eficiência dos trabalhos de auditoria do ponto de vista de rendimentos e custos.

Cada uma dessas fases da realização da auditoria é discutida em detalhes nos capítulos seguintes deste documento.

ANEXO A - Esquema das Fases da Auditoria

A chave para o planejamento de uma auditoria repousa no conhecimento e na compreensão do órgão/entidade auditado.

Na fase do Planejamento, a equipe designada deverá atentar para os seguintes aspectos:

a) visão geral do órgão/entidade;

b) levantamento preliminar, in loco, se necessário; e

c) elaboração do programa de auditoria.

6.2.1 - A equipe de auditoria deverá realizar os estudos preparatórios sobre o órgão/entidade e

elaborar a respectiva Visão Geral que deve apresentar informações como:

a) identificação do órgão/entidade;

e) recursos humanos utilizados (próprios e contratados), inclusive do controle interno;

f) origem dos recursos financeiros;

g) situação econômica, financeira e patrimonial;

h) diretrizes governamentais a que está subordinado;

i) falhas, deficiências e irregularidades evidenciadas nas últimas inspeções e auditorias, particularmente, as de natureza operacional;

j) atuação do controle interno; e

l) outras informações relevantes.

6.2.2 - As informações mencionadas no subitem anterior poderão ser obtidas por meio de documentos, tais como:

a) legislação de criação e suas alterações, estatutos, regimento, normas próprias (de licitação, de pessoal, etc), organograma, etc.;

b) planos e programas de governo, orçamentos, QDD, etc.;

c) relatórios de inspeções e auditorias anteriores;

d) outros documentos disponíveis no Tribunal ou em outros órgãos.

6.2.3 - A equipe deverá certificar-se da atualidade e suficiência das informações colhidas.

6.2.4 - Para melhor compreensão do funcionamento do órgão/entidade, particularmente, no que diz respeito às suas relações informais (as que não são registrados em documentos), a equipe de auditoria deve valer-se, mediante entrevista, da experiência haurida pelos membros das equipes que realizaram auditorias/inspeções anteriores no órgão.

6.2.5 - Durante o processo de elaboração da Visão Geral deverão ser anotadas as informações necessárias, com vistas a sua obtenção na fase seguinte.

6.3 - Levantamento Preliminar "In Loco"

6.3.1 - Concluídos os trabalhos preparatórios e elaborada a Visão Geral sobre o órgão/entidade, a equipe deverá proceder, se necessário, ao levantamento preliminar "in loco", com a finalidade de:

a) melhor conhecer a situação atual do órgão/entidade;

b) constatar o trabalho efetivamente desenvolvido;

c) detectar possíveis problemas, dificuldades enfrentadas e áreas críticas; e

d) obter elementos para a elaboração do Programa de Auditoria.

6.4 - Elaboração do Programa de Auditoria

6.4.1 - O Programa de Auditoria a ser observado pela equipe de auditoria na fase de Execução considerará a Visão Geral e os Resultados do Levantamento Preliminar "in loco", e explicitará, entre outros, os seguintes aspectos:

a) a(s) área(s) ou projeto(s) que deverão ser objeto da auditoria na fase de Execução;

b) o critério de escolha da(s) área(s) ou projeto(s) selecionado(s) e a justificativa de tal opção comparativamente às demais áreas/projetos do órgão/entidade;

c) as finalidades da(s) área(s), projeto(s) selecionado(s), as atividades que engloba(m) os recursos (financeiros, humanos, materiais) que emprega, bem como os indícios detectados de possíveis irregularidades, falhas ou deficiências,

d) os objetivos da auditoria em relação à(s) área(s) ou projeto(s) escolhido(s) e o trabalho de auditoria a ser desenvolvido - o que se deseja obter e como obtê-lo:

d.2) critérios a serem observados como base de comparação, julgamento e apreciação de desempenhos;

d.3) métodos técnicos e científicos a serem utilizados nas análises;

d.4) procedimentos a serem utilizados;

e) a composição da equipe (número de integrantes, área de formação, experiência, etc.); e

f) a duração estimada dos trabalhos.

ANEXO A - Relatório de Planejamento de Auditoria (Modelo)

Informações fundamentais sobre órgão/entidade

01 - identificação do órgão/entidade (denominação, nat. jurídica, vinculação);

02- Responsável (nome, cargo, CPF);

06- Recursos humanos utilizados (próprios e contratados);

07- Origem dos recursos financeiros;

08- Situação econômica, financeira e patrimonial;

09- Diretrizes governamentais;

10- Deficiências e falhas evidenciadas nas últimas contas, inspeções e auditorias;

11- outras informações relevantes.

RESULTADO DO LEVANTAMENTO PRELIMINAR

Relato sobre a situação do órgão/entidade

01 - Situação atual e trabalho efetivamente desenvolvido pelo órgão/entidade, problemas detectados e áreas críticas;

02 - Elementos para subsidiar a seleção da área/projeto a ser objeto de exame detalhado na fase de Execução.

Área(s) projeto(s) selecionado(s) e trabalho auditorial a ser desenvolvido na fase de Execução

01 -Área(s) projeto(s) a ser(em) auditado(s)

02 - Critério(s) de escolha, finalidades de tal(is) área(s)/projeto(s), trabalho que realiza, recursos que emprega, indícios de possíveis deficiências e falhas;

03 - Objetivos da auditoria (o que se deseja obter);

04 - Trabalho auditorial a ser desenvolvido - como fazer, etapas a serem vencidas, critérios e procedimentos a serem utilizados;

05 - Composição da equipe, número de membros e qualificação;

06 - Duração estimada dos trabalhos e início provável;

07 - Estimativa dos custos de auditoria (se necessário).

__________________ ____________________ Aprovação: __________________

O programa de auditoria é um plano de trabalho detalhado que deve orientar e documentar, com a máxima precisão possível, o trabalho a realizar-se e fornece a base para a alocação de tempo e recursos. Os orçamentos de tempo são mais fáceis de preparar, quando os procedimentos de auditoria estão previamente identificados. As decisões sobre pessoal, programação, pontos críticos dos projetos e datas limites de revisão, podem tornar-se mais fáceis contando com informação do programa detalhado.

Um programa de auditoria é uma lista dos procedimentos a seguir-se para:

- comparar as atividades existentes, os sistemas relacionados e os controles, com os critérios de auditoria;

- recopilar evidências para respaldar as observações de auditoria.

Um programa de auditoria documenta a relação lógica entre os objetivos e os procedimentos de auditoria adequados. Requer a identificação de critérios que se empregarão na auditoria dos assuntos, temas e procedimentos chaves.

Os procedimentos de auditoria específicos a serem utilizados estarão determinados pela informação obtida na fase de planejamento, assim como, com os objetivos de apresentação do relatório.

Os programas escritos proporcionam uma forma de evidência sobre o devido cuidado e exercício do julgamento profissional no planejamento da fase de execução e proporcionam a garantia de que existe um enfoque consistente para a auditoria e ainda uma comunicação clara dos objetivos e procedimentos, principalmente quando a equipe de auditoria inclui pessoal com diferentes níveis de experiência e capacidade.

Os programas de auditoria garantem que os procedimentos chaves serão realizados e proporcionam uma revisão ordenada do trabalho desenvolvido.

- a documentação das instruções escritas, revisão dos programas de auditoria, classificação etc ., evidenciam que os Analistas são supervisionados adequadamente;

- os procedimentos de auditoria na fase de execução se identificam para respaldar ainda mais e apoiar a avaliação preliminar dos sistemas e controles internos;

- o requisito de contar com a forma, marca ou identificação para cada passo de auditoria, tem o propósito de respaldar os papéis de trabalho e garante que não se omita nenhum passo. Tal requisito, também permite uma revisão mais fácil do trabalho realizado;

- um registro completo do trabalho realizado se encontra à disposição como prova, para respaldar o relatório de auditoria, assim como, para apoiar as revisões de qualidade das auditorias realizadas.

Os programas de auditoria podem ser de dois tipos: padronizado e especializado.

O programa padrão proporciona um esquema amplo do trabalho a realizar-se. O programa especializado proporciona maiores procedimentos específicos, de tal maneira que o encarregado de revisar o programa tenha uma melhor descrição do trabalho a realizar-se.

Sob quase todas circunstâncias, é preferível contar com um programa de auditoria especializado, posto que, proporciona um melhor rumo de auditoria e melhor documentação do trabalho realizado, embora se possa considerar aceitável empregar programas padronizados unicamente em circunstâncias excepcionais, quando participe, somente, pessoal experimentado.

7.5.1 - O programa de auditoria deverá conter:

7.5.1.1 - objetivo da auditoria - identificação completa sobre o que se deseja obter com a auditoria, enfatizando, dentre outros, os seguintes aspectos:

. eficácia da atividade, segundo os seus objetivos;

. aprimoramento da atividade, otimizando os resultados e redução de custos administrativos e operacionais; e

. exame de situações específicas, decorrente de determinações superiores ou de conclusões da própria auditoria.

7.5.1.2 - estudo e avaliação dos sistemas de controle interno, contábil e administrativo, considerando-se os seguintes aspectos:

. procedimentos de registro contábil (contratos e convênios);

. eficiência com que as normas e procedimentos estão sendo seguidos;

. fragilidades detectadas, anteriormente;

. riscos possíveis em decorrência de fragilidades; e

. definição das técnicas de auditoria e o momento de sua aplicação.

7.5.2 - As técnicas de auditoria a serem utilizadas deverão proporcionar respostas para as seguintes perguntas:

Quando ? - Limite de tempo, período, seqüência, relação com outras técnicas.

Quem ? - Um indivíduo ou uma equipe aplicará os procedimentos de auditoria.

Como ? - Entrevista, revisão e exame, cálculo, análise, comparação, definição e o alcance das técnicas a serem utilizadas, etc.

7.5.3 - O programa deverá proporcionar documentação sobre quem vai realizar o trabalho, a quantidade de tempo real requerido para realizar a auditoria, etc.

8.1 - CARACTERIZAÇÃO - A fase de execução da auditoria é caracterizada pela realização de provas, avaliação de controles e reunião de evidências suficientes e confiáveis para determinar se os assuntos identificados, durante a fase de planejamento como de potencial importância, realmente o são para efeito de elaboração do relatório ou não.

8.2 - TRABALHOS A REALIZAR - A fase de execução da auditoria inclui, entre outros:

- a realização de provas e avaliação de controles;

- a consideração das causas e efeitos;

- o desenvolvimento dos achados encontrados durante a auditoria;

- o desenvolvimento de conclusões, observações e sugestões.

8.2.1 - Obtenção de Evidências - Finalidade

Consiste na atividade que o Analista desenvolve para formar opinião que fundamente, de forma segura e objetiva, suas conclusões.

8.2.2 - Técnicas para a recopilação de evidências

As evidências obtidas através de diferentes fontes e através de distintas técnicas, quando levam a resultados similares, geralmente proporcionam um maior grau de confiabilidade e persuasividade.

Em muitas áreas da auditoria a informação tem que ser colhida através de entrevistas, devido à existência de áreas nas quais é difícil fazê-lo através da técnica de listas de verificação ou de questionários.

Esta informação obtida através de entrevistas, além de ser importante, deve, sempre que possível, ser documentada. As conclusões de auditoria derivadas de informação desta natureza, devem ser revisadas com a pessoa entrevistada.

8.2.3 - Realização de Provas e avaliação de controles

O objetivo da realização das provas é recolher evidências adequadas sobre o funcionamento eficaz ou ineficaz das atividades chaves, dos sistemas e dos controles identificados durante a fase do planejamento. Este tipo de exame proporciona ao Analista os elementos necessários para determinar o grau de cumprimento com os critérios de auditoria especificados.

Os métodos de verificação variam dependendo:

- da operação ou área de atividade em particular a qual se referem;

- do objetivo da prova, por exemplo, confirmar a confiabilidade do controle ou examinar uma situação insatisfatória etc.

- do tipo de evidência disponível.

Quando se quer realizar provas por amostragem, devem existir bases racionais para a seleção de um assunto, um ponto, ou determinado item para submetê-lo a esta prova ou amostragem.

8.2.4 - Consideração de causa e efeito

Este passo da fase de execução envolve a avaliação das discrepâncias com os critérios de auditoria, incluindo a consideração das causas principais comparadas com sistemas, e, se for o caso, a recopilação adicional de evidências sobre os efeitos destas discrepâncias, para ilustrar a importância do assunto, com propósitos relativos à apresentação do relatório.

Ao executar este passo, o Analista deve ter em conta que:

- as causas e os efeitos estão interrelacionados e que o conhecimento de um, ajuda a compreender melhor o outro.

- as causas podem ser externas ao sistema ou à organização auditada. Por exemplo: o impacto das ordens partidas de organismos centrais afetam as operações de muitos órgãos e entidades. Os efeitos podem, assim mesmo, ir mais além do sistema ou da organização auditada.

Até onde seja possível, a relação causa e efeito deve ser suficientemente clara para que o Analista possa elaborar sugestões práticas e significativas.

Um achado de auditoria é algo que o Analista observou ou encontrou durante o seu exame; é o resultado da informação desenvolvida, uma reunião lógica de dados e uma apresentação objetiva dos fatos e outras informações pertinentes.

O termo "achado" abrange fatos e outras informações pertinentes, incluindo casos, situações e relações reais.

Exigem-se como requisitos básicos, que qualquer achado de auditoria seja:

- de importância para que mereça ser comunicado;

- baseado em fatos e provas precisas que figurem nos papéis de trabalho;

- baseado num trabalho suficiente para respaldar qualquer conclusão e sugestão resultante;

- convincente a uma pessoa que não tenha participado da auditoria.

Um achado não implica necessariamente na existência de problemas e na necessidade de ser incluído no relatório. Deve haver uma avaliação da importância relativa deste achado, analisar se existem atenuantes ou outras situações que o compense, como certos controles alternativos e finalmente estabelecer o impacto que tem o achado.

Um achado é a base para uma ou mais observações ou sugestões, porém estas não constituem partes do mesmo.

9.1 - CONCEITO - O relatório elaborado pela equipe de auditoria/inspeção, é uma exposição objetiva, imparcial e circunstanciada dos trabalhos realizados que deverá refletir o resultado dos exames efetuados.

9.2 - FORMA E OPORTUNIDADE DE RELATAR - O relatório deverá fazer referência a fatos (ocorrências) que encerrem impropriedades técnicas, distorções, erros, omissões e irregularidades, podendo, em casos excepcionais, a equipe, para prevenir o agravamento de determinadas situações, elaborar um relatório parcial, a ser submetido a apreciação do Diretor da Divisão, sem prejuízo do prosseguimento dos trabalhos.

9.3 - TRABALHOS PRELIMINARES - A equipe de auditoria/inspeção antes de iniciar a elaboração do relatório, deverá discutir internamente sobre a relevância dos achados e evidências registradas nos papéis de trabalho, de forma a sistematizar as informações que deverão constar do relatório. É aconselhável preencher um "Sumário de auditoria/inspeção" com a indicação dos dispositivos legais e/ou decisões do Tribunal infringidas, discutindo com o respectivo Diretor a respeito, de forma a obter informações complementares e orientações específicas.

9.4 - CONTEÚDO - O relatório de auditoria/inspeção deve:

- apresentar dados fáticos com total cuidado, isenção e honestidade;

- citar somente informações, achados, falhas e irregularidades constantes e conclusões adequadamente fundamentadas por evidências, suficientemente comprovadas nos papéis de trabalho elaborados e nos documentos juntados aos autos;

- relatar os assuntos numa seqüência lógica, segundo os objetivos do trabalho, de forma correta, utilizando linguagem perfeita, isenta de erros e rasuras que possam prejudicar a boa apresentação do trabalho ou o seu correto entendimento;

- ser o mais completo possível, devendo ser incluídos no relatório todos os fatos relevantes observados, sem nenhuma omissão, proporcionando uma visão objetiva das falhas/irregularidades apontadas, sugestões e conclusões; e,

- observar a Instrução de Serviço nº 002, de 02.04.93.

9.5 - ATRIBUTOS - um bom relatório deverá reunir, principalmente, os seguintes atributos de qualidade:

9.5.1 - Concisão - usar linguagem clara e concisa de forma que seja fácil o seu entendimento por todos, sem necessidade de explicações adicionais por parte de quem o elaborou;

9.5.2 - Objetividade - deve conter mensagem clara e direta a fim de que o leitor entenda facilmente o que se pretende transmitir;

9.5.3 - Convicção - relatar de tal modo que as evidências conduzam a qualquer pessoa às mesmas conclusões a que chegou o Analista;

9.5.4 - Clareza - assegurar-se de que a estrutura do relatório e a terminologia empregada permitam que as informações reveladas possam ser entendidas por quaisquer pessoas, ainda que não versadas na matéria;

9.5.5 - Integridade - devem ser incluídos no relatório todos os fatos relevantes observados, sem nenhuma omissão, proporcionando uma visão objetiva das impropriedades/irregularidades apontadas e sugestões apresentadas;

9.5.6 - Coerência - assegurar-se de que os resultados da auditoria correspondam aos objetivos determinados.

9.5.7 - Oportunidade - os relatórios devem ser emitidos tempestivamente a fim de que os assuntos neles abordados possam ser objeto de oportunas providências;

9.5.8 - Apresentação - o Analista deve se esmerar para que os assuntos sejam apresentados numa seqüência lógica, segundo os objetivos do trabalho, de forma correta, isto é, em uma linguagem perfeita, isenta de erros ou rasuras que possam prejudicar o correto entendimento do relatório; e

9.5.9 - Conclusivo - o relatório deve possibilitar a formação de opinião sobre as atividades realizadas.

9.6 - Deverão, obrigatoriamente, integrar o Relatório de Auditoria os formulários aprovados pela Portaria nº 189/95, devidamente preenchidos.

9.7 - As cópias de documentação obtidas no órgão/entidade auditado deverão, a partir da aprovação deste Manual, constituir anexo ao processo principal. Neste deverão figurar, tão somente, os relatórios de auditoria.

9.8 - Na elaboração dos relatório deverão ser seguidos os padrões usualmente adotados no Tribunal, admitindo-se, sempre que necessário, adaptações por meio das quais a equipe possa se expressar de forma a não prejudicar a interpretação e a avaliação dos resultados dos trabalhos realizados. O Anexo "A" apresenta, como sugestão, a estrutura de um relatório-padrão.

ANEXO A - Relatório de Auditoria/Inspeção (Sugestão de Estrutura)

b) Período de gestão abrangido pela auditoria/inspeção.

c) Período de realização in loco da auditoria/inspeção (se for o caso)

-Registrar, de forma objetiva, concisa e clara, seqüencialmente;

c) os dispositivos legais e/ou decisões do TCDF infringidos; e

d) outras considerações, a critério da equipe e do Diretor da Divisão.

- Data, identificação e assinatura dos membros da equipe.

10.1 - DEFINIÇÃO - Papéis de trabalho são um conjunto de formulários e documentos que contém as informações obtidas e apontamentos feitos pelos analistas durante seus trabalhos, bem como as provas e descrições dessas realizações, os quais constituem a evidência do que foi executado e o fundamento das suas opiniões. Tais papéis poderão ser preparados pelos Analistas, fornecidos pelo órgão auditado ou obtidos em fontes diversas.

Para evitar uma grande quantidade de cópias, onerosas e volumosas, os AFCEs deverão utilizar somente os papéis de trabalho que registrem as descobertas por eles realizadas bem como comprovem o trabalho desenvolvido.

Há de se destacar que os papéis de trabalho são de natureza confidencial pois revelam confirmações ou informações obtidas no órgão/entidade que não podem, em hipótese alguma, ser utilizadas em proveito próprio ou de outrem.

10.2 - OBJETIVOS - Os principais objetivos dos papéis de trabalho são:

10.2.1 - Registrar os trabalhos: proporcionar um registro sistemático e detalhado do trabalho efetuado em todas as fases e etapas do processo de auditoria estabelecido neste manual;

10.2.2 - Registrar os resultados: proporcionar um registro de informações e evidências obtidas e desenvolvidas, em respaldo aos achados, conclusões, observações e recomendações resultantes do trabalho de auditoria;

10.2.3 - Respaldar o Relatório de Auditoria: o conteúdo dos papéis de trabalho tem que ser suficiente para respaldar as opiniões, conclusões e o conteúdo total do relatório de auditoria. Estes papéis devem fundamentar a evidência ou a falta dela, na qual se baseiam as reservas do juízo do Analista e constituem a prova da validade das operações e registros examinados e do conteúdo do relatório de auditoria;

10.2.4 - Indicar o Grau de Confiança no sistema de Controle Interno: os papéis de trabalho incluem os resultados do exame e a avaliação do sistema de controle interno, assim como os comentários sobre o mesmo;

10.2.5 - Melhorar a Qualidade do Exame: os papéis de trabalho bem elaborados chamam a atenção sobre assuntos importantes e garantem uma atenção mais adequada para os assuntos mais significativos;

10.2.6 - Servir como Fonte de informação: os dados utilizados pelo analista ao redigir o relatório se encontram nos papéis de trabalho. Muitas vezes servem como fontes de consulta no futuro, quando se necessita de dados específicos;

10.2.7 - Facilitar a Revisão e Supervisão: os papéis de trabalho são indispensáveis para a etapa de revisão do relatório antes de emiti-lo. Permite aos responsáveis pela auditoria revisar os detalhes do exame registrados nos papéis de trabalho. No caso de perguntas ou dúvidas sobre o conteúdo do relatório, os papéis de trabalho servirão para responder ou esclarecer.

- análise específica preparada pelo Analista;

- anotação de conclusões sobre várias etapas do trabalho;

- anotação de procedimentos adotados pela empresa;

- apontamentos sobre pagamentos e reajustamentos, incluindo memórias de cálculos;

- análise detalhada de saldos de contas;

- descrição dos testes realizados;

.- estatutos ou contratos sociais;

11. Procedimentos de Auditoria

Procedimentos ou técnicas de auditoria são as investigações que, tomadas em conjunto, permitem a formação fundamentada de opinião da equipe de analistas sobre o trabalho realizado.

Os procedimentos de auditoria normalmente utilizados são os seguintes:

- Exame dos documentos originais

- Exame dos registros auxiliares

- Correlação das informações obtidas

A utilização adequada dos procedimentos de auditoria e sua conjugação com objetivos a serem atingidos possibilita formular o programa de trabalho de auditoria por área ou tarefa, a ser utilizado de acordo com os objetivos traçados. Poderão existir casos em que, com a utilização de um único procedimento de auditoria, o objetivo venha a ser atingido, e casos em que se faça necessária a aplicação de todos os possíveis procedimentos.

O exame físico nada mais é que a verificação "in loco" que deverá proporcionar à equipe de analistas a formação de opinião quanto à existência física do objeto do contrato.

A título de exemplo, coloquemos o exame físico realizado pelos Analistas com relação à construção de um banheiro público no Parque da Cidade. O exame físico por eles realizado tem por objetivo a constatação visual de que o banheiro foi, realmente, construído dentro do que havia sido programado inicialmente através da planilha orçamentária.

A confirmação implica a obtenção de declarações formais e isentas de servidores do órgão/entidade auditado.

11.4 - Exame dos Documentos Originais

É o procedimento de auditoria voltado para a comprovação de eventos que, por questões legais, comerciais ou de controle são evidenciados por documentos comprobatórios da efetividade dos mesmos.

Quando o Analista realizar o exame dos documentos originais deve ter sempre em mente o seguinte:

11.4.1 - autenticidade - poder de discernimento para verificar se a documentação examinada é fidedigna e que, conseqüentemente, merece fé;

11.4.2 - normalidade - determinação de que a obra (serviço) realizada é adequada em função da atividade do órgão/entidade;

11.4.3 - aprovação - verificação de que a documentação apresentada pelo órgão/entidade foi efetivamente aprovada por pessoas com competência para tal.

A título de exemplo, enfoquemos o exame de documentos originais realizados pelos Analistas com relação ao pagamento de reajustamento de obra (serviço de engenharia).

Ao realizar tal exame o Analista deverá verificar se a documentação apresentada pelo órgão/entidade auditado é autêntica. Para tanto fará a comprovação do Atestado de Execução, da Memória de Cálculos, dos índices empregados, de faturas, e das ordens de pagamento respectivas. Tais pagamentos devem ter sido aprovados pelos servidores responsáveis e estar obrigatoriamente registrados em fichas de controle de contratos (convênios).

11.5 - Conferência de Cálculos

É o procedimento de auditoria voltado para a constatação da correção das operações aritméticas. Embora seja simples e completo por si mesmo é a única forma de constatação das várias operações que envolvam somas e cálculos em geral.

Esta técnica é largamente utilizada na quase totalidade das operações realizadas dentro do órgão/entidade. Não se deve, em qualquer hipótese, subestimar esta técnica, pois esta pode revelar situações em que foram efetuados pagamentos indevidos com prejuízos para o erário distrital ou mesmo para as empreiteiras contratadas.

É o procedimento de auditoria utilizado para a constatação da veracidade das informações obtidas. É usado para verificar pagamentos e reajustamentos realizados pelo órgão/entidade auditado, saldos de convênios, etc.

A investigação minuciosa é na realidade um exame com maior profundidade da matéria auditada.

Quando tal técnica é colocada em prática, tem a finalidade de certificar que o objeto auditado, no momento, é realmente fidedigno, devendo o Analista, ter os conhecimentos legais e contábeis necessários para detectar a existência de qualquer irregularidade.

A investigação minuciosa deverá ser colocada em prática em tudo que o Analista examinar. Como exemplo, quando o Analista estiver examinando os pagamentos efetuados, deverá verificar sua conciliação com o cronograma físico-financeiro, com o respectivo Atestado de Execução, com a fatura e com a respectiva Ordem de Pagamento.

11.8 - Exame dos Registros Auxiliares

Os registros auxiliares constituem, em verdade, o suporte de autenticidade dos registros principais examinados. Assim, o uso desta técnica deve sempre ser conjugada com o emprego de outras que possam comprovar a fidedignidade dos registros principais.

Ao examinar os registros auxiliares, o analista deve estar atento à autenticidade e às possibilidades de adulteração destes.

11.9 - Correlação das Informações Obtidas

A correlação é o procedimento de auditoria mais intrínseco, pois este envolve o poder de constatação do Analista. Esta técnica pode revelar erros, problemas ou deficiências através de um exame detalhado, e é um procedimento dependente da argúcia, dos conhecimentos e da experiência do Analista que colocado em prática, possibilitará que sejam identificados quaisquer problemas no item em exame.

11.10 - Utilização dos Procedimentos de Auditoria

Da conjugação adequada dos procedimentos de auditoria resultarão as evidências que subsidiarão a opinião do Analista.

O Analista deverá decidir a extensão de seu trabalho, quais os procedimentos de auditoria que serão aplicáveis, o momento de sua aplicação e a combinação das técnicas que fornecerão a prova mais eficiente com o menor tempo necessário.

Durante a execução do trabalho, o Analista deve estar atento para qual a melhor forma de obtenção das evidências, captando informações obtidas no transcorrer de seu trabalho. As conclusões obtidas ajudarão o Analista a determinar outros procedimentos de auditoria a serem aplicados para a complementação do seu trabalho.

ANEXO A - Procedimentos de Auditoria (Exemplos)

- contagem de louças e metais colocados

- verificação do acabamento da obra

- dos quantitativos de serviços, materiais, mão-de-obra, equipamentos, etc

- de transformações monetárias

- diário de ocorrências (obras)

- dos custos atuais (tabelas de revistas técnicas, preços praticados na praça, etc.)

- exame da retenção de tributos (ISS)

- fichas de controle financeiro de contratos

- fichas de controle financeiro de convênios

- dos pagamentos com os saldos de Convênios

- dos pagamentos com o Cronograma Físico-Financeiro

- do material efetivamente aplicado

ATTIE, William. Auditoria: Conceitos e aplicações. São Paulo, Atlas, 1983.

ALMEIDA, Marcelo Cavalcanti. Auditoria. São Paulo, Saraiva, 1984.

FERNANDES, Jorge Ulisses Jacoby. Contratação direta sem licitação. Brasília, Livraria Editora Brasília Jurídica, 1995.

WADDEL, Harold. Manual de Auditoria. São Paulo, Atlas

MOTTA, Carlos Pinto Coelho. Eficácia nas licitações e contratos. Del Rey, 1994.

ESTRELA, José Bartolomeu. Obras Públicas e Superfaturamento. TCDF, 1995.

MOREIRA, Márcio Nunes. Temas operacionais vinculados à 3ª Inspetoria de Controle Externo. TCDF, 1995.

ROCHA, Dagmar Anjos de Oliveira. Auditoria no Serviço Público. TCDF, 1995.

GIAMMUSSO, Salvador E. Orçamentos e Custos na Construção Civil. Ed. PINI, 1991.

BARROS, Eliane Meira de O. Alguns aspectos de relevo para os Tribunais e Contas. TCU, 1995.

Normas de Auditoria de Organismos, Programas, Actividades y Funciones Gubernamentales de la Controladoria de los Estados Unidos de Norteamerica - Quito/Equador, 1977.

Auditoria em Licitações e Contratos - Procedimentos . TCU/1995.

Avaliação de obras civis - TCU/1995.

Padrões de auditoria em organizações, programas, atividades e funções governamentais. TCU/1985.

Auditoria de Obras Públicas - México.

Manual de Auditoria - Tribunal de contas da Bahia.

Manual de Auditoria - Fundação Habitacional do Exército.

Normas Gerais para a realização de Auditoria Operacional TCU, 1990.

Instrução Normativa nº 16, de 20.12.91. Departamento do Tesouro Nacional, 1991.

Manual de Auditoria - Procedimentos na Administração Indireta - Departamento de Auditoria - Secretaria de Finanças/GDF, 1977.

Decreto nº 10.996, de 26.01.88

PRIMEIRA ETAPA DE FISCALIZAÇÃO E CONTROLE (PROCEDIMENTOS DE AUDITORIA)

ADENDO A - Licitações, Dispensas e Inexigibilidades (Procedimentos De Auditoria)

1 - Para examinar com segurança o procedimento licitatório o Analista deverá ter em mente as fases da licitação como a seguir explicitado

Fase Interna: Processo - Cuidados, providências e controles

Arts. 7º, 8º, 26 e 38 da Lei 8.666/93

- projeto básico aprovado pela autoridade competente e disponível para exame pelos interessados.

---------------------------------------------------------

- orçamento detalhado em planilhas que expressem a composição de todos os seus custos unitários.

----------------------------------------------------------

- previsão de recursos orçamentários que assegurem o pagamento das obrigações decorrentes do contrato num prazo não superior a 30 (trinta) dias.

---------------------------------------------------------

- produto esperado contemplado nas metas estabelecidas no Plano Plurianual.

- incluir no objeto da licitação a obtenção de recursos financeiros para sua execução

- a inclusão, no objeto da licitação de fornecimento de quantidades ou cujos quantitativos não correspondam às previsões reais do projeto básico executivo.

---------------------------------------------------------

- a execução da obra/serviço deve ser programada na sua totalidade, previstos seus custos atual e final e considerados os prazos de sua execução.

Se infringir a Licitação será NULA

- é proibido o retardamento imotivado da execução da obra/serviço, salvo:

. comprovado motivo de ordem técnica

obs.: comunicar dentro de três dias à autoridade superior

para ratificação e publicação na imprensa oficial.

---------------------------------------------------------

- abertura de processo administrativo, com a necessária

autorização, indicação do objeto e da existência de recursos próprios para a despesa

Fase Externa: Processo, sistemática legal (Lei nº 8666/93)

Licitação de obras/serviços de engenharia

Arts. 38, 40 e 43 da Lei nº 8.666/93

SUBORDINAÇÃO TOTAL À LEI 8.666/93, DECRETO 10.996/88, E O EDITAL

- Edital- confecção e divulgação

- Abertura dos envelopes referentes à habilitação dos concorrentes

- Abertura dos envelopes referentes às propostas dos concorrentes habilitados

- Verificação da conformidades das propostas com o Edital

- Julgamento e classificação das propostas

- Homologação e adjudicação do objeto

2 - A Auditoria sobre Licitações

2.1 - Amostragem: a seleção dos processos a serem analisados deve levar em consideração os aspectos quantitativos do universo sob exame, de modo que a amostra escolhida seja representativa das totalidade utilizadas pela unidade auditada, bem como as diferentes natureza de objetos licitados (obras, serviços, compras, alienações e concessões), com ponderação, sempre que possível, pelo critério da materialidade, ou seja, dos valores envolvidos, sem prejuízo da atenção a outros dados disponíveis, tais como denúncias, indicações de servidores da unidade auditada, contas etc.

É habitual o dimensionamento da amostra em função da disponibilidade de tempo e de recursos humanos aloucados ao trabalho. Porém, o ideal é que a amostra, colhida de forma científica, represente a totalidade do universo de licitações/dispensas/inexigibilidades existente na unidade.

Caso a unidade auditada seja integrante do SIAFEM, este será uma importante fonte de consulta donde se poderão extrair os dados necessários à seleção da amostra. Em caso negativo, outras alternativas de consulta deverão ser buscadas, tais como contas, balanços e registros contábeis da unidade, entre outros.

Seja qual for o instrumento utilizado para a seleção da amostra, o conhecimento prévio do universo a ser trabalhado é fundamental para a eficácia e a confiabilidade dos resultados da auditoria, sendo importante, também, para evitar a solicitação de documentos em quantidade superior à capacidade de análise da equipe, com prejuízo para o bom desempenho dos trabalhos.

É recomendável que a amostragem seja constituída da seguinte forma:

I - convênios que, por sua natureza, complexidade, dimensão, montante de recursos e importância político-social devam ser fiscalizados;

II - pelas cinco mais recentes licitações eventualmente realizadas a partir da vigência da Lei nº 8.666/93, sob a modalidade de Concorrência ou Tomada de Preços, bem como os contratos daí decorrentes; e

III - pelos cinco mais recentes casos de dispensa ou inexigibilidade de licitação e respectivos termos contratuais, verificados igualmente a partir da vigência da Lei nº 8.666/93, consideradas apenas as situações em que os valores comprometidos sejam compatíveis com qualquer das modalidades anteriormente mencionadas (Concorrência ou Tomada de Preços).

Mesmo nas hipóteses referidas nos incisos II e III acima, o critério de amostragem poderá ser direcionado pelas equipes, de forma a que o universo pesquisado contemple diferentes tipos de contratações (obras, serviços, alienações, concessões, permissões e locações) e seja o mais amplo possível.

2.2 - Abordagem: escolhida a amostra, tem início a fase de verificação dos processos selecionados, não somente quanto à legalidade dos atos ali documentados, mas, também, quanto ao bom uso dos recursos públicos com a avaliação preliminar de aspectos como a necessidade, a adequabilidade, e a oportunidade da contratação do objeto sob exame, bem assim com a análise posterior da razoabilidade dos preços contratados em comparação com aqueles praticados no mercado. Tais atribuições, conferidas ao Tribunal devem ser permanentemente exercidas como forma de garantir a eficácia da ação do controle externo não somente do ponto de vista legal como, também, dos pontos de vista econômico e social.

As formas de obtenção das informações necessárias à análise da amostra selecionada podem ser as mais diversas, partindo de processos e documentos padronizados, passando por entrevistas com pessoas envolvidas e chegando à vistoria física do objeto contratado, afora as pesquisas diversas quanto ao preço, à qualidade e a outros aspectos envolvidos na licitação. A utilização desses instrumentos, entretanto, variará caso a caso, não sendo possível o estabelecimento apriorístico de quais caminhos de investigação devem ser tomados para cada caso.

Feitas essas considerações, passamos agora a oferecer uma sugestão de roteiros de verificação calcados nas disposições legais pertinentes ao tema licitações, procurando enriquecê-los, sempre que possível e necessário, com decisões e entendimentos firmados pelo TCDF, bem assim com a indicação de instrumentos passíveis de utilização e com o oferecimento de alternativas para a verificação de aspectos não diretamente ligados à legalidade.

Os itens de verificação estão dispostos em dois roteiros: o primeiro destinado à verificação dos procedimentos gerais da unidade auditada e o segundo à análise de processos licitatórios. Neste último, os itens de verificação estão organizados na ordem lógica dos fatos, por fases da licitação, classificadas didaticamente, para efeito de auditagem, como: Fase Preliminar, Fase Preparatória e Fase Executiva. Os itens de aplicação restrita foram destacados conforme a modalidade ou o tipo da licitação, a natureza do objeto ou outras particularidades aplicáveis a alguns processos licitatórios, sendo dispensável a leitura ou a utilização desses itens, quando não pertinentes ao caso sob exame.

Por derradeiro, oferecemos uma sugestão de avaliação geral dos procedimentos da unidade auditada, no que tange a licitações, dispensas e inexigibilidades, com base nas informações coletadas na auditoria.

A cada um dos roteiros e à avaliação geral deve corresponder um tipo de papel de trabalho diferente, sendo que, para o roteiro de verificação de processos licitatórios, sugerimos a utilização de um exemplar para cada processo analisado.

Os Papéis de Trabalho serão concebidos de modo a permitir ao usuário o registro das ocorrências de impropriedades, de irregularidades ou de outros fatos relevantes, de forma sistematizada, não requerendo, entretando, o registro de cada um dos itens sugeridos nos roteiros de verificação, quando considerados regulares ou irrelevantes.

2.3 - Procedimentos Específicos de Auditoria

2.3.1 - Roteiro de verificação dos procedimentos gerais do órgão/entidade:

a) Quanto aos Registros Cadastrais existentes na Unidade, verificar se:

- em se tratando de órgão ou entidade que realize freqüentemente licitações, existem registros cadastrais para efeito de habilitação, na forma regulamentar, válidos por, no máximo, um ano (art. 34);

- é prática da Unidade promover ampla divulgação do registro cadastral e o mesmo está permanentemente aberto aos interessados (art. 34, § 1º );

- a unidade procede, no mínimo anualmente, através da imprensa oficial e de jornal diário, a chamamento público para a atualização dos registros existentes e para o ingresso de novos interessados (art. 34, § 1º);

- a unidade utiliza-se de registros cadastrais de outros órgãos ou entidades da Administração Pública, o que é Facultado (art. 34, § 2º);

- ao proceder ao cadastramento ou à atualização deste, a qualquer tempo, a Unidade exige do interessado o fornecimento dos elementos necessários à satisfação das exigências de habilitação (arts. 27 e 35);

- os inscritos são classificados por categorias, tendo-se em vista sua especialização, subdivididas em grupos, segundo a qualificação técnica e econômica avaliada pelos elementos constantes da documentação relacionada nos arts. 30 e 31 (art. 36);

- a Unidade fornece certificado de cadastramento aos inscritos, renovável sempre que estes atualizarem seus registros (art. 36, § 1º);

- a Unidade procede à anotação da atuação do licitante no cumprimento de obrigações assumidas no respectivo registro cadastral (art. 36, § 2º);

- existe mecanismo que possibilite à Unidade proceder, a qualquer tempo, à alteração, à suspensão ou ao cancelamento do registro do inscrito que deixar de satisfazer as exigências de habilitação ou de classificação cadastral (art. 37);

- no caso de obras, serviços ou aquisição de equipamentos, a comissão para julgamento dos pedidos de inscrição, alteração ou cancelamento de registro cadastral foi integrada por profissionais legalmente habilitados (art. 51, § 2º).

b) Quanto à Comissão Permanente de Licitação, verificar se:

- a composição da comissão é de no mínimo 3 membros, sendo pelo menos 2 deles servidores qualificados pertencentes aos quadros do órgão (art. 51);

- a investidura dos membros da comissão tem prazo inferior a 1 ano e se sua composição é diferente da do ano anterior (art. 51, § 4º).

c) Quanto ao Levantamento das Necessidades, verificar se a Unidade, de um modo geral:

- procura levantar suas necessidades e analisar a oportunidade e a conveniência de proceder às contratações (aquisição de bens ou serviços, execução de obras ou alienação de bens);

- analisa a possibilidade de adoção de soluções alternativas que facultem a redução de custos;

- realiza análises de mercados (pesquisa de preços, número de potenciais fornecedores, peculiaridades do mercado etc) que subsidiem a análise da conveniência e oportunidade das contratações;

- são estabelecidos requisitos de qualidade dos bens, obras e serviços, de forma a atender às necessidades internas da unidade.

d) Quanto à Publicidade dos Atos, verificar se:

- a Unidade dá publicidade, mensalmente, em órgão de divulgação oficial ou em quadro de avisos de amplo acesso público, à relação de todas as compras realizadas, salvo quando houver possibilidade de comprometimento da segurança nacional, nos casos estabelecidos por decreto presidencial, de maneira a clarificar a identificação do bem comprado, seu preço unitário, a quantidade adquirida, o nome do vendedor e o valor total da operação, podendo ser aglutinadas por itens as compras feitas com dispensa e inexigibilidade de licitação (art. 16 e art. 24, IX);

2.3.2 - Análise de Processos Licitatórios

Nesta fase deve ocorrer o levantamento das necessidades do órgão, bem como a análise da oportunidade e conveniência de se proceder à contratação (aquisição de bens ou serviços, execução de obras ou alienação de bens).

- existe documento contendo o diagnóstico da necessidade de se proceder à contratação;

- foi analisada a possibilidade de adoção de soluções alternativas que facultem a redução de custos;

- foi realizada análise de mercado (pesquisa de preços, número de potenciais fornecedores, peculiaridades de mercado etc) que faculte ao administrador concluir pela conveniência e oportunidade da contratação;

- foram estabelecidos requisitos de qualidade do objeto, de forma a atender às necessidades do órgão;

- existem elementos que comprovem que o objeto foi subdividido em tantas parcelas quantas se comprovaram técnica e economicamente viáveis, com vistas a aproveitar as peculiaridades do mercado e a ampliar a competitividade de modo a obter economicidade, sem perder economia de escala (arts. 15, IV e 23, § 1º);

- na execução parcelada de obra/serviço, a cada etapa ou conjunto de etapas da obra/serviço corresponde licitação distinta, preservada a modalidade pertinente para a execução total do objeto em licitação (art. 23, § 2º).

No caso de Obras ou Serviços, verificar se:

a execução da obra ou serviço foi programada em sua totalidade, previstos seus custos atual e final e se foram considerados os prazos de sua execução que deverão ser compatíveis com a disponibilidade orçamentária e com as previsões constantes do Plano Plurianual, conforme o caso (art. 8º).

b) Fase Preparatória da Licitação

Esta fase se caracteriza pela concretização dos atos necessários à completa especificação do objeto a ser licitado (ou a ser alienado ou adquirido mediante dispensa ou inexigibilidade, nas situações previstas em Lei) e pelo estabelecimento das condições para a realização da licitação (ou da justificativa para sua dispensa ou inexigibilidade), consistentes na designação do servidor ou comissão responsável pela licitação, na elaboração das minutas do edital, convite e contrato, na identificação e reserva dos recursos orçamentários e na elaboração do projeto básico (e executivo, quando for o caso).

Quanto à Comissão de Licitação, verificar se:

- houve designação da comissão de licitação, permanente ou especial (art. 6º, XVI, art. 38, III e art. 51).

no caso de concurso, a comissão especial foi integrada por pessoas de reputação ilibada e de reconhecido conhecimento da matéria (art. 51, § 5º).

Quanto ao Projeto Básico, no caso de Obras e Serviços, verificar se:

- existe projeto básico (art. 7º, I e § 2º, I);

- os elementos constantes do projeto básico são suficientes para a caracterização do objeto;

- foi o projeto básico elaborado em conformidade com os estudos técnicos preliminares;

- são identificáveis, no projeto básico os seguintes aspectos (art. 6º, IX e art. 12):

- funcionalidade e adequação ao interesse público;

- economia e facilidade na execução, conservação e operação, sem prejuízo da durabilidade;

- métodos e soluções técnicas suficientemente detalhadas que possibilitem uma visão global do objeto;

- identificação de serviços, materiais e equipamentos a serem empregados;

- subsídios para montagem do plano de licitação e para a gestão da obra ou serviço (programação, estratégia de suprimentos, normas de fiscalização Tc);

- orçamento detalhado do custo global do objeto;

- possibilidade de emprego de fatores de produção existentes no local para a execução, conservação e operação;

- normas técnicas, de saúde e de segurança do trabalho;

Quanto ao Projeto Executivo, no caso de obras e serviços, verificar se:

- existe projeto executivo previamente aprovado e/ou licitado preferencialmente mediante concurso (art. 13, § 1º);

- em caso de não existir projeto executivo, está a sua elaboração incluída na licitação da obra ou serviço como encargo do contratado ou pelo preço previamente fixado pela Administração (art. 9º, § 1º);

- são identificáveis, no projeto executivo os seguintes aspectos (art. 6º, X e art. 12):

- conjunto dos elementos necessários e suficientes à execução completa da obra, de acordo com as normas pertinentes da Associação Brasileira de Normas Técnicas - ABNT;

- funcionalidade e adequação ao interesse público;

- economia e facilidade na execução, conservação e operação, sem prejuízo da durabilidade;

- possibilidade de emprego de fatores de produção existentes no local para a execução, conservação e operação;

- normas técnicas, de saúde e de segurança do trabalho;

Quanto à estimativa de custos:

No caso de Obras e Serviços, verificar se:

- existe orçamento detalhado em planilhas que expressem todos os custos unitários (art. 7º, § 2º, II).

Quanto à emissão de pareceres jurídicos, exceto no caso de convite, verificar se:

- as minutas do edital e do contrato foram examinadas e aprovadas pela assessorai jurídica (art. 38, VI e parágrafo único);

- houve cláusulas e/ou condições questionadas pela assessoria jurídica;

- o parecer e/ou as recomendações da assessoria jurídica foram observados pela Administração;

- em caso de inobservância do parecer jurídico, houve fundamentação plausível.

Quanto à previsão orçamentária da despesa, verificar se:

- houve previsão de recursos orçamentários, identificados e reservados no Orçamento e/ou Quadro de Detalhamento da Despesa do Órgão, que assegurem o futuro pagamento do objeto a ser contratado no próprio exercício financeiro (art. 7º, § 2º, III);

Em caso de investimento com duração prevista para mais de um exercício financeiro, se o mesmo está contemplado no Plano Plurianual -PPA (art. 7º, § 2º, IV).

No caso de Dispensa de licitação, verificar se esta se deu nas seguintes situações:

obras e serviços de engenharia de valor até 5% do limite previsto para convite da categoria (art. 23, I, a), desde que não se refiram a parcelas de uma mesma obra ou serviço ou ainda para obras da mesma natureza que possam ser realizadas conjunta e concomitantemente (art. 24, I);

- emergência ou calamidade pública, quando caracterizada urgência de atendimento de situação que possa ocasionar prejuízo ou comprometer a segurança de pessoas, obras, serviços, equipamentos e outros bens, públicos ou particulares, e somente para os bens necessários ao atendimento da situação emergencial ou calamitosa e para as parcelas de obras e serviços que possam ser concluídas no prazo máximo de 180 (centro e oitenta) dias consecutivos e ininterruptos, contados da ocorrência da emergência ou calamidade, vedada a prorrogação dos respectivos contratos (art. 24, IV);

- não comparecimento de interessados à licitação anterior e justificada a impossibilidade de sua repetição, sem prejuízo para a Administração, tendo sido mantidas, neste caso, todas as condições preestabelecidas (art. 24, V);

- as propostas apresentadas consignaram preços manifestamente superiores aos praticados no mercado nacional ou foram incompatíveis com os fixados pelos órgãos oficiais competentes, casos em que, observado o parágrafo único do art. 48 e, persistindo a situação, é admitida a adjudicação direta dos bens ou serviços, por valor não superior ao constante do registro de preços, ou dos serviços (art. 24, VII) - HIPÓTESE INAPLICÁVEL ATÉ O MOMENTO POR FALTA DE REGULAMENTAÇÃO DO SISTEMA DE REGISTRO DE PREÇOS;

- contratação de remanescente de obra/serviço, em conseqüência de rescisão contratual, desde que atendida a ordem de classificação da licitação anterior e aceitas as mesmas condições oferecidas pelo licitante vencedor, inclusive quanto ao preço, devidamente corrigido (art. 24, XI);