Legislação Correlata - Portaria 55 de 06/12/2022

Legislação Correlata - Portaria 56 de 06/12/2022

Legislação Correlata - Portaria 57 de 06/12/2022

Legislação Correlata - Portaria 58 de 06/12/2022

Legislação Correlata - Portaria 59 de 06/12/2022

Legislação Correlata - Decreto 44736 de 14/07/2023

Legislação Correlata - Portaria 317 de 03/05/2024

Legislação Correlata - Instrução Normativa 8 de 28/05/2024

DECRETO Nº 43.982, DE 05 DE DEZEMBRO DE 2022

Institui o Sistema de Gestão, Fiscalização e Arrecadação do Imposto Sobre Serviços de Qualquer Natureza - ISS e dá outras providências.

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o inciso VII do art. 100 da Lei Orgânica do Distrito Federal, e tendo em vista o disposto na Lei Complementar nº 687, de 17 de dezembro de 2003, e no Decreto nº 25.508, de 19 de janeiro de 2005, DECRETA:

Art. 1º Fica instituído no âmbito do Distrito Federal o Sistema de Gestão, Fiscalização e Arrecadação do Imposto Sobre Serviços de Qualquer Natureza - ISS.

§ 1º O acesso ao Sistema de Gestão do ISS dar-se-á por meio do Portal de Serviços da Receita do Distrito Federal, no endereço < https://www.receita.fazenda.df.gov.br/ >, a ser acessado com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileiras - ICP Brasil.

§ 2º O acesso ao sistema também poderá ser realizado por meio de CPF e senha dos sócios-administradores ou mandatários previamente habilitados junto à Secretaria de Estado de Fazenda do Distrito Federal - SEFAZ/DF.

§ 3º A senha para o primeiro acesso ao sistema será fornecida pela SEFAZ e deve ser alterada pelo usuário.

§ 4º Fica vedada a utilização de outros modelos de documentos fiscais para acobertar prestações de serviços que não sejam os previstos neste Decreto.

Art. 2º O Sistema de Gestão do ISS possibilita, entre outras funcionalidades, a emissão e o armazenamento dos seguintes documentos:

I - Nota Fiscal de Serviços Eletrônica - NFS-e;

II - Nota Fiscal de Serviços Avulsa Eletrônica - NFSA-e;

III - Recibo Provisório de Serviços - RPS;

IV - Declaração Mensal de Serviços Prestados - DMSP;

V - Declaração Mensal de Serviços Tomados e Retenção do ISS - DMRISS;

VI - Declaração Eletrônica de Serviços - Instituições Financeiras - DES-IF;

VII - Registro Eletrônico de Instituições de Ensino - REIE;

VIII - Declaração Eletrônica de Serviços de Cartórios de Serviços Notariais e de Registro - DESCR;

IX - Declaração Eletrônica de Serviços de Construção Civil - DESCC;

X - Declaração Eletrônica de Movimentação Econômicas - DEMOE;

XI - Declaração Eletrônica de Salão Parceiro - DESP; e

XII - Módulo Cooperativas e Planos de Saúde - Deduções Legais.

DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-e

Art. 3º Fica instituída a Nota Fiscal de Serviços Eletrônica - NFS-e, que deve ser emitida pelo contribuinte do ISS por ocasião da prestação do serviço que realizar, observadas as atividades constantes de sua Ficha Cadastral - FAC, no Cadastro Fiscal do Distrito Federal - CFDF.

§ 1º A identificação do tomador do serviço na NFS-e é obrigatória quando este for:

I - pessoa jurídica, independentemente de solicitação; e

II - pessoa física, quando solicitado pelo tomador.

§ 2º O Documento Auxiliar da Nota Fiscal de Serviços Eletrônica - DANFS-e previsto no Anexo I a este Decreto poderá ser impresso ou enviado por meio digital ao tomador de serviços.

Art. 4º A autenticidade da NFS-e será verificada pela leitura do "QR Code" constante do DANFS-e ou pelo código de verificação de autenticidade disponibilizado no Portal de Serviços da Receita do Distrito Federal, no endereço < https://www.receita.fazenda.df.gov.br/ >.

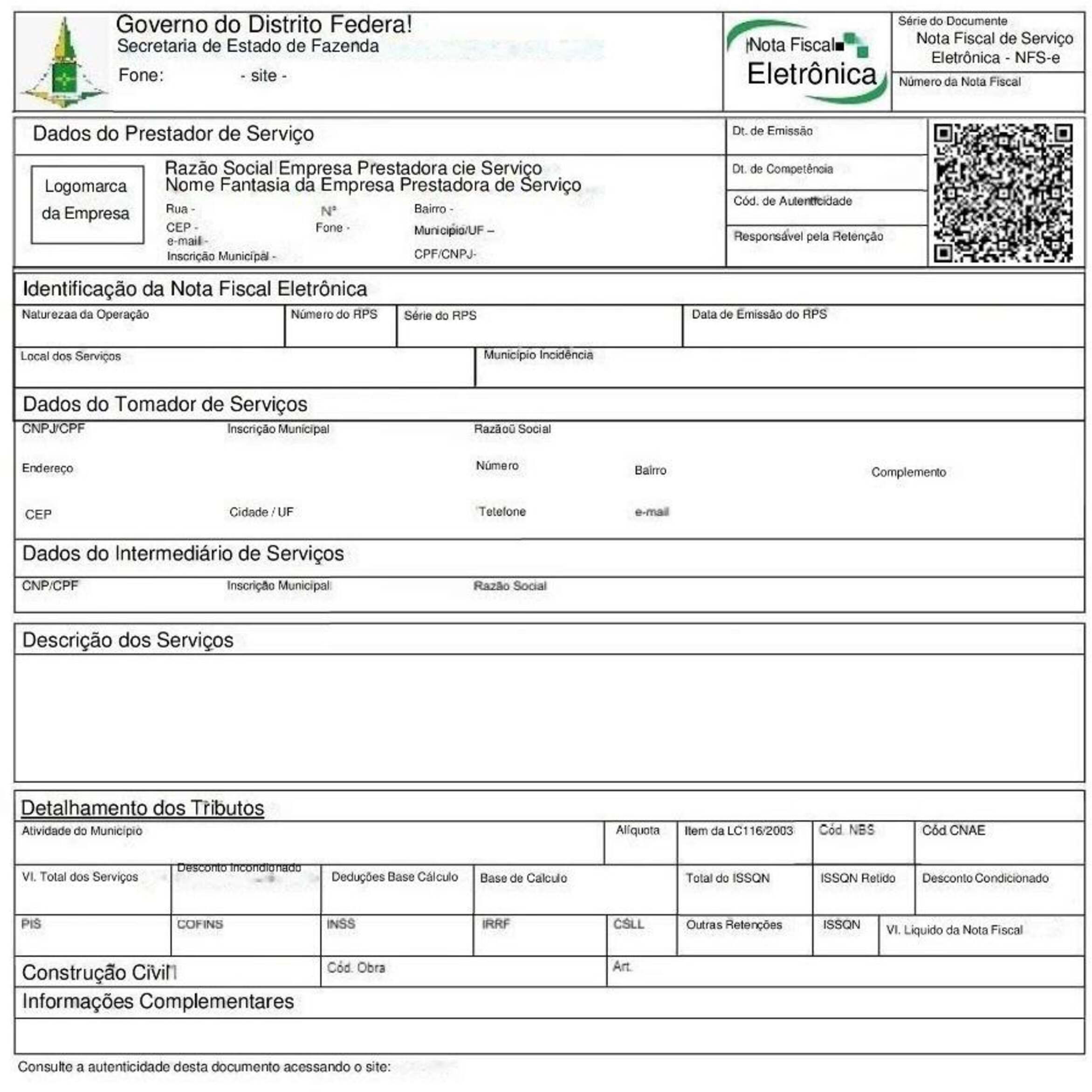

Art. 5º A NFS-e conterá as seguintes informações:

I - brasão e dados do Distrito Federal;

II - denominação NFS-e - Nota Fiscal de Serviços Eletrônica - NFS-e;

III - "QR Code" de consulta da NFS-e;

IV - identificação da NFS-e, contendo, necessariamente:

d) data da ocorrência do fato gerador;

V - identificação do prestador do serviço, contendo, necessariamente:

b) número da inscrição no CF/DF;

VI - identificação do tomador de serviços, contendo, necessariamente:

b) número da inscrição no CFDF ou da inscrição avulsa;

VII - dados do Intermediário, contendo, necessariamente:

b) número da inscrição no CF/DF ou da inscrição avulsa; e

VIII - discriminação dos serviços;

IX - dados para apuração do ISS, contendo, necessariamente:

a) identificação da atividade;

c) identificação do serviço por meio da indicação do item/subitem na lista de serviços anexa à Lei Complementar Federal nº 116, de 31 de julho de 2003;

d) identificação do código de Classificação Nacional de Atividade Econômica - CNAE;

e) Nomenclatura Brasileira de Serviços, Intangíveis e outras Operações que produzam Variações no Patrimônio - NBS;

i) dedução da base de cálculo,

X - valores das retenções de tributos:

a) Programa de Integração Social - PIS;

b) Contribuição para o Financiamento da Seguridade Social - COFINS;

c) Contribuição Previdenciária;

d) Imposto de Renda Retido na Fonte - IRRF;

e) Contribuição Social sobre o Lucro Líquido - CSLL;

XII - informações adicionais; e

XIII - em se tratando de serviço de construção civil:

b) Anotação de Responsabilidade Técnica - ART da obra, emitida pelo conselho profissional competente.

§ 1º Será consignada a descrição de apenas um serviço em cada NFS-e.

§ 2º Será autorizada a emissão de NFS-e para acobertar operações internas de:

§ 2º Será autorizada a emissão de NFS-e, sem destaque do imposto, para acobertar operações internas de: (Parágrafo Alterado(a) pelo(a) Decreto 46259 de 13/09/2024)

I - saída do estabelecimento prestador de:

a) aparelhos, máquinas, instrumentos, ferramentas ou outros materiais necessários à prestação do serviço fora do estabelecimento, que a este devam retornar; e

b) aparelhos, máquinas, instrumentos, ferramentas ou outros materiais para fins de reparo ou conserto.

c) materiais de uso ou consumo adquiridos de terceiros para serem utilizados na execução dos serviços fora do estabelecimento; e (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

d) materiais importados para o estabelecimento prestador, após o desembaraço aduaneiro, por contribuinte exclusivamente do ISS. (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024) (Alínea Revogado(a) pelo(a) Decreto 46457 de 29/10/2024)

II - retorno ao estabelecimento prestador dos bens a que se referem a alínea "a" do inciso I.

§ 3º A autorização de que trata o §2º será automática para os prestadores dos serviços previstos nos itens 1, 4, 5, 7, 13, 20, 31 previstos na lista do Anexo I do Decreto nº 25.508, de 19 de janeiro de 2005.

§ 4º A NFS-e emitida para acobertar a operação a que se refere a alínea "d" do inciso I do § 2º será emitida sem a identificação do tomador do serviço e deverá conter, no campo de informações adicionais: (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024) (Parágrafo Revogado(a) pelo(a) Decreto 46457 de 29/10/2024)

a) o valor do documento de arrecadação pago na importação; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024) (Alínea Revogado(a) pelo(a) Decreto 46457 de 29/10/2024)

b) o número da declaração de importação; e (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024) (Alínea Revogado(a) pelo(a) Decreto 46457 de 29/10/2024)

c) a expressão "IMPORTAÇÃO REALIZADA PELO EMISSOR DA NFS-E. (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024) (Alínea Revogado(a) pelo(a) Decreto 46457 de 29/10/2024)

Art. 6º Fica facultada a utilização de sistema informatizado de gestão comercial do contribuinte para:

I - integração com o sistema da SEFAZ; e

II - geração de NFS-e, de acordo com o modelo da Associação Brasileira das Secretarias de Finanças das Capitais - ABRASF.

§ 1º O modelo operacional e arquivos de integração seguirão as especificações estabelecidas no Manual de Integração da NFS-e definidas no âmbito do Sistema Público de Escrituração Digital - SPED, disponível no sítio eletrônico da Receita Federal do Brasil e do Distrito Federal.

§ 2º Os serviços de integração disponibilizados pela rede mundial de computadores serão os seguintes:

II - recepção e processamento de lote de RPS;

III - enviar lote de RPS síncrono;

VI - consulta de NFS-e por RPS;

VII - consulta de lote de RPS;

VIII - consulta de NFS-e - serviços prestados;

IX - consulta de NFS-e - serviços tomados ou intermediados;

X - consulta por faixa de NFS-e; e

XI - consulta de empresas autorizadas a emitir NFS-e.

Art. 7º A NFS-e poderá ser cancelada, substituída ou corrigida pelo próprio emitente conforme o disposto em ato do Secretário de Estado de Fazenda do Distrito Federal.

Parágrafo único. O Sistema de Gestão do ISS bloqueará as ações previstas no caput para as empresas que estiverem sob ação fiscal, nos termos do art. 21 do Decreto nº 33.269, de 18 de outubro de 2011.

Art. 8º O aceite pelo tomador do serviço consiste na concordância com as informações contidas na NFS-e.

§ 1º O aceite expresso será realizado no Sistema de Gestão do ISS até o décimo quinto dia do mês subsequente ao da emissão da NFS-e.

§ 2º O aceite tácito será efetivado pelo Sistema de Gestão do ISS quando não realizado no prazo previsto no § 1º.

§ 3º O aceite será obrigatório para os tomadores de serviços de que tratam os artigos 8º e 9º do Decreto nº 25.508, de 2005.

§ 3º O aceite será obrigatório para os tomadores de serviços de que tratam os artigos 8º e 9º do Decreto nº 25.508, de 2005, exceto para aqueles que utilizam o Sistema Integrado de Administração Financeira – SIAFI para registrá-lo. (Parágrafo Alterado(a) pelo(a) Decreto 44560 de 24/05/2023)

§ 4º O aceite será exclusivamente expresso quando os tomadores de serviço, usuários do Sistema Integral de Gestão Governamental - SIGGO, forem órgãos ou entidades a que se refere o inciso VIII do art. 8º do Decreto nº 25.508, de 2005.

Art. 9º A recusa pelo tomador do serviço consiste na discordância das informações contida s na NFS-e.

Parágrafo único. A recusa deve ser motivada e registrada no Sistema de Gestão do ISS até o 15º dia do mês subsequente ao da emissão da NFS-e.

Parágrafo único. O tomador poderá, até o 15º dia do mês subsequente ao da emissão da NFS-e: (Parágrafo Alterado(a) pelo(a) Decreto 46235 de 04/09/2024)

I - recusar a NFS-e, devendo registrar a motivação no Sistema de Gestão do ISS nesse prazo; (Acrescido(a) pelo(a) Decreto 46235 de 04/09/2024)

II - cancelar a recusa, caso o prestador não tenha realizado o recolhimento do imposto. (Acrescido(a) pelo(a) Decreto 46235 de 04/09/2024)

Art. 10. A emissão da NFS-e será:

I - vedada às Instituições Financeiras autorizadas a funcionar pelo Banco Central do Brasil - BACEN obrigadas à adoção do Plano de Contas das Instituições do Sistema Financeiro Nacional - COSIF; e

I - vedada: (Inciso Alterado(a) pelo(a) Decreto 46677 de 26/12/2024)

a) às Instituições Financeiras autorizadas a funcionar pelo Banco Central do Brasil - BACEN obrigadas à adoção do Plano de Contas das Instituições do Sistema Financeiro Nacional - COSIF; (Acrescido(a) pelo(a) Decreto 46677 de 26/12/2024)

b) às subsidiárias das instituições a que se refere a alínea "a" autorizadas para apresentar a declaração a que se refere o art. 20, em substituição à emissão de NFS-e; (Acrescido(a) pelo(a) Decreto 46677 de 26/12/2024)

a) às empresas permissionárias e concessionárias de transporte público coletivo de passageiros;

b) às empresas prestadoras de serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários.

c) aos profissionais autônomos; e

d) às sociedades uniprofissionais.

Art. 11. Na hipótese de prestação de serviços não previstos na lista do Anexo I do Decreto nº 25.508, de 2005, cujos códigos CNAE estejam listados nos Anexos III ou IV a este Decreto, poderá ser emitida NFS-e sem o destaque do imposto.

Parágrafo único. A permissão para emissão de NFS-e de que trata o caput não se aplica aos casos em que, além do serviço cujo código CNAE não esteja listado no Anexo III, seja prestado, em conjunto, serviço previsto na lista do Anexo I do Decreto nº 25.508, de 2005.

Parágrafo único. A permissão para emissão de NFS-e sem destaque do imposto de que trata o caput não se aplica aos casos em que o serviço cujo código CNAE esteja listado no Anexo III deste Decreto seja prestado em conjunto com serviço previsto na lista do Anexo I do Decreto nº 25.508, de 19 de janeiro de 2005. (Parágrafo Alterado(a) pelo(a) Decreto 46259 de 13/09/2024)

DA NOTA FISCAL DE SERVIÇOS AVULSA ELETRÔNICA - NFSA-e

Art. 12. Fica instituída a Nota Fiscal de Serviço Avulsa Eletrônica - NFSA-e, que pode ser emitida pelos profissionais autônomos a que se referem o inciso III do art. 3º do Anexo I do Decreto nº 25.508, de 2005, para o registro de prestação de serviço isento do ISS.

§ 1º A autenticidade da NFAS-e será verificada pela leitura do "QRCode" constante do Documento Auxiliar da Nota Fiscal de Serviço - DANFSA-e ou pelo código de verificação de autenticidade disponibilizado no Portal de Serviços da Receita do Distrito Federal, no endereço < https://www.receita.fazenda.df.gov.br/ >.

§ 2º A emissão da NFAS-e pelos profissionais autônomos a que se refere o caput será precedida de solicitação a ser feita no Portal de Serviços da Receita do Distrito Federal, no endereço < https://www.receita.fazenda.df.gov.br/ >.

§ 3º A emissão da NFSA-e não impede a emissão da Nota Fiscal Avulsa a que se refere o § 1º do art. 3º da Portaria nº 103, de 6 de maio de 2010, até o dia 31 de dezembro de 2022.

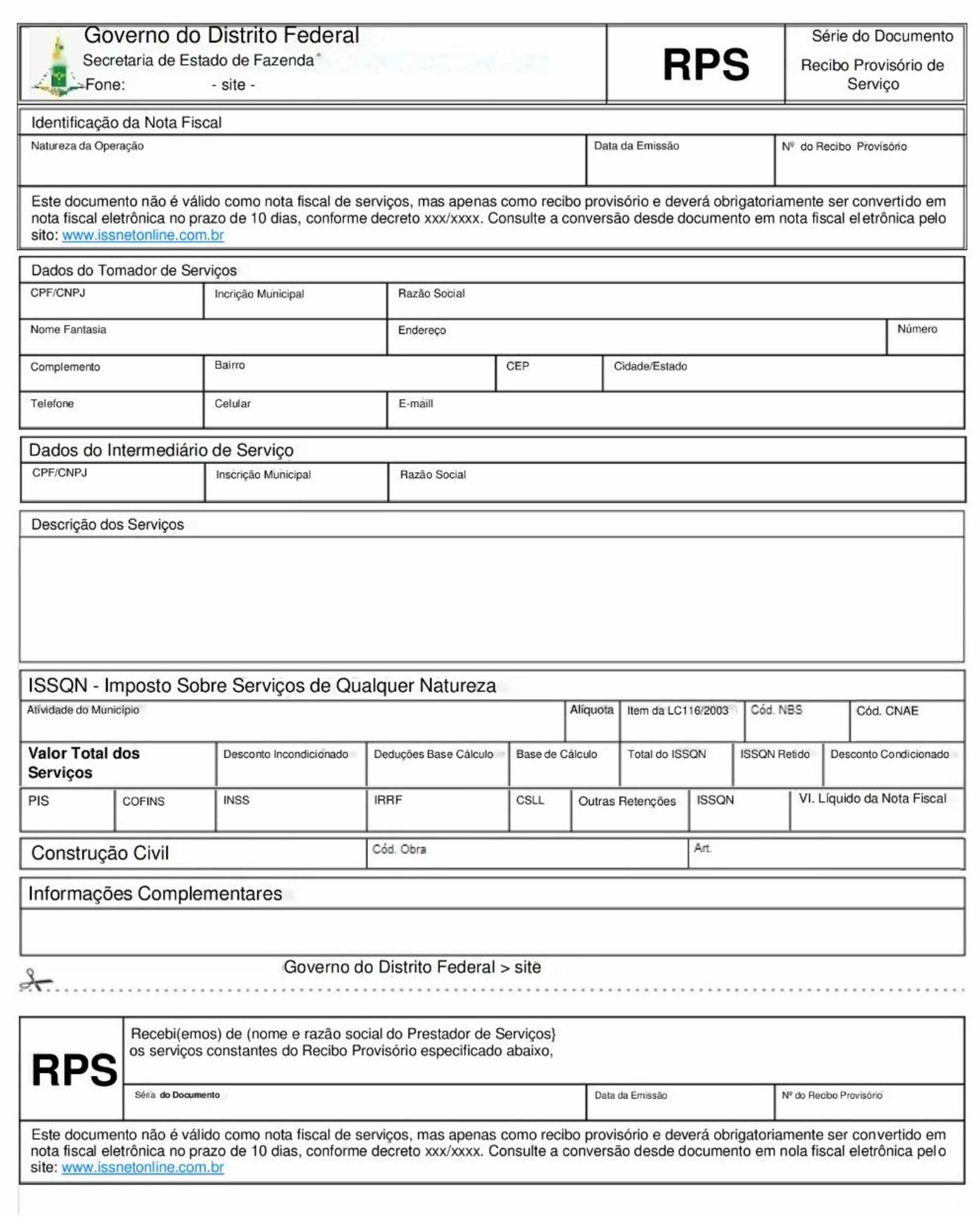

DO RECIBO PROVISÓRIO DE SERVIÇOS - RPS

Art. 13. Fica instituído o Recibo Provisório de Serviços - RPS, na forma do Anexo II a este Decreto, que deve ser emitido pelo prestador do serviço na hipótese de impossibilidade técnica para a emissão em tempo real da NFS-e por meio do Sistema de Gestão do ISS.

§ 1º O RPS, que terá numeração sequencial, deve ser emitido, obrigatoriamente, com todos os dados necessários para a emissão da Nota Fiscal de Serviço Eletrônica - NFS-e.

§ 2º Será permitida a emissão do RPS em lote, desde que o sistema próprio de gestão comercial do contribuinte seja compatível e validado pelo Sistema de Gestão do ISS.

§ 3º A emissão do RPS em lote depende da compatibilidade e da validação do sistema próprio de gestão comercial do contribuinte pelo Sistema de Gestão do ISS. (Parágrafo Revogado(a) pelo(a) Decreto 46259 de 13/09/2024)

§ 4º O RPS poderá ser emitido por meio de sistema próprio de gestão comercial do contribuinte que utilizar a integração para conversão em Nota Fiscal de Serviço Eletrônica - NFS-e. (Parágrafo Revogado(a) pelo(a) Decreto 46259 de 13/09/2024)

§ 5º O RPS emitido pelo sistema comercial do contribuinte deve conter o número de controle fornecido pela Secretaria de Estado de Fazenda do Distrito Federal, assim como todos os dados obrigatórios para emissão da NFS-e. (Parágrafo Revogado(a) pelo(a) Decreto 46259 de 13/09/2024)

§ 6º Os serviços de integração do RPS disponibilizados por meio da rede mundial de computadores serão os seguintes:

I - recepção e processamento de lote de RPS;

I - recepção e processamento de RPS; (Inciso Alterado(a) pelo(a) Decreto 46259 de 13/09/2024)

II - envio de lote de RPS síncrono;

II - envio de lote de RPS; (Inciso Alterado(a) pelo(a) Decreto 46259 de 13/09/2024)

III - consulta de NFS-e por RPS; e

IV - consulta de RPS. (Inciso Alterado(a) pelo(a) Decreto 46259 de 13/09/2024)

§ 7º O contribuinte deverá manter o arquivo digital do RPS enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes. (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

Art. 13-A. O RPS poderá ser gerado pelo prestador de serviços, em formato livre, devendo conter: (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

I - a expressão "Recibo Provisório de Serviços - RPS"; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

II - a numeração em ordem crescente sequencial, iniciada pelo numeral 1, e a identificação da série alfanumérica, quando for o caso; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

III - a data de emissão; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

IV - as informações quanto ao serviço prestado, conforme os incisos VIII e IX do caput do art. 5.º; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

V - a identificação do prestador do serviço, conforme o inciso V do caput do art. 5.º; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

VI - a identificação do tomador do serviço, conforme o inciso VI do caput do art. 5.º, observado o disposto no inciso II do § 1º do art. 3º; (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

VII - a mensagem: "Obrigatória a conversão em NFS-e até o 10º dia subsequente ao de sua emissão"; e (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

VIII - o QR Code ou o endereço do Sistema de Gestão do ISS (https://iss.fazenda.df.gov.br/) para consulta da NFS-e. (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

Parágrafo único. Ato do Secretário de Estado de Economia do Distrito Federal poderá instituir outros procedimentos relativos à emissão do RPS. (Acrescido(a) pelo(a) Decreto 46259 de 13/09/2024)

Art. 14. O prestador de serviços deve converter o RPS em NFS-e até o 10º dia subsequente ao de sua emissão, limitado ao dia 5 do mês subsequente.

Art. 14. O prestador de serviços deve converter o RPS em NFS-e no prazo de 10 dias, contados da sua emissão. (Artigo Alterado(a) pelo(a) Decreto 46259 de 13/09/2024)

Art. 15. A não substituição do RPS pela NFS-e configurará não emissão do documento fiscal a ser apenada na forma da legislação de regência.

DA DECLARAÇÃO MENSAL DE SERVIÇOS PRESTADOS - DMSP

Art. 16. A apuração mensal do ISS será efetuada no Sistema de Gestão do ISS por meio da Declaração Mensal de Serviços Prestados - DMSP, constituída da relação de notas fiscais válidas relativas ao mês de competência dos fatos geradores do imposto.

§ 1º O prazo para apuração mensal do imposto encerra-se no 15º dia do mês subsequente ao da ocorrência do fato gerador.

§ 2º Na hipótese de o contribuinte não realizar a apuração do imposto no prazo previsto no § 1º, esta se dará de forma tácita pelo Sistema de Gestão do ISS.

§ 3º A NFS-e emitida extemporaneamente para acobertar fato gerador anterior ao início de implantação do Sistema de Gestão do ISS deve ser escriturada no Livro Fiscal Eletrônico - LFE de que trata a Portaria nº 210, de 17 de julho de 2006, ou na Escrituração Fiscal Digital - EFD ICMS-IPI de que trata o Decreto nº 39.789, de 26 de abril de 2019, e não será computada na apuração mensal do ISS do mês de sua emissão.

§ 4º A NFS-e emitida extemporaneamente para acobertar fato gerador ocorrido após a implantação do Sistema de Gestão do ISS criará uma DMSP retificadora no mês de competência do fato gerador do imposto.

§ 5º Será considerada válida a NFS-e que não tenha sido cancelada ou substituída, nos termos do art. 7º.

DA DECLARAÇÃO MENSAL DE SERVIÇOS TOMADOS E RETENÇÃO DO ISS - DMRISS

Art. 17. É responsabilidade do tomador de serviços obrigado à retenção do imposto, nos termos dos arts. 8º e 9º do Decreto nº 25.508, de 2005, a elaboração da Declaração Mensal de Serviços Tomados e Retenção do ISS - DMRISS, constituída da relação de notas fiscais referentes aos serviços tomados com retenção do imposto e deve ser elaborada no mês subsequente ao do fato gerador, por meio do Sistema de Gestão do ISS, observado o inciso I do art. 10.

§ 1º O prazo para o tomador apurar o ISS devido pelas retenções encerra-se no 15º dia do mês subsequente ao do fato gerador.

§ 2º Na hipótese de o tomador não realizar a apuração mensal do imposto devido pelas retenções no prazo previsto no § 1º, esta se dará de forma tácita pelo Sistema de Gestão do ISS.

§ 3º O disposto no caput não se aplica aos órgãos públicos usuários do Sistema Integrado de Administração Financeira - SIAFI. (Acrescido(a) pelo(a) Decreto 44560 de 24/05/2023)

§ 4º O tomador de serviços obrigado à retenção do imposto, nos termos dos arts. 8º e 9º do Decreto nº 25.508, de 2005, deve declarar todas as notas fiscais de outros municípios, independentemente da retenção do imposto. (Acrescido(a) pelo(a) Decreto 46235 de 04/09/2024)

Art. 18. A data do vencimento do imposto de que trata este Capítulo é a prevista na alínea "b" do inciso I do art. 71 do Decreto nº 25.508, de 2005.

Parágrafo único. O disposto no caput não se aplica aos órgãos públicos usuários do SIGGO e do Sistema Integrado de Administração Financeira - SIAFI.

Art. 19. A declaração de que trata o art. 126 do Decreto nº 25.508, de 2005, exclusivamente emitida para prestador de serviços com domicílio fiscal fora do Distrito Federal, cujos fatos geradores ocorram a partir da implantação do Sistema de Gestão do ISS será requerida pelo prestador e expedida eletronicamente.

Parágrafo único. Para a obtenção da declaração a que se refere o caput, o prestador de serviço deve realizar o cadastro avulso no sistema.

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS - INSTITUIÇÕES FINANCEIRAS - DES-IF

Art. 20. A Declaração Eletrônica de Serviços - Instituições Financeiras - DES-IF de que trata o art. 54 do Decreto nº 25.508, de 2005, será transmitida e validada por meio do Sistema de Gestão do ISS.

DO REGISTRO ELETRÔNICO DE INSTITUIÇÕES DE ENSINO - REIE

Art. 21. Fica instituído o Registro Eletrônico de Instituições de Ensino - REIE, destinado ao gerenciamento da emissão de Notas Fiscais de Serviços Eletrônicas pelas instituições de ensino.

§ 1º As instituições de ensino poderão emitir NFS-e, por meio do Sistema de Gestão do ISS, de forma automática, com base nos dados dos alunos matriculados, dos cursos ofertados e dos valores financeiros.

§ 2º Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização do REIE.

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE CARTÓRIOS DE SERVIÇOS NOTARIAIS E DE REGISTRO - DESCR

Art. 22. Fica instituída a Declaração de Serviços Eletrônica para Cartórios de Serviços Notariais e de Registro - DESCR, destinada à apuração do ISS incidente sobre a prestação de serviços de registros públicos, cartorários e notariais.

§ 1º Para os serviços de autenticação de documento, reconhecimento de firma ou prestação de informação por qualquer meio, na hipótese de o tomador do serviço dispensar a emissão de NFS-e, os cartórios devem emitir uma NFS-e por dia, com a totalização desses serviços.

§ 2º Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DESCR.

§ 3º Enquanto não publicado o ato a que se refere o § 2º, a apuração do ISS incidente sobre a prestação de serviços de registros públicos, cartorários e notariais será realizada por meio da DMSP e da DMRISS.

DA DECLARAÇÃO ELETRÔNICA DE MOVIMENTAÇÃO ECONÔMICAS - DEMOE

Art. 23. Fica instituída a Declaração Eletrônica de Movimentação Econômica - DEMOE, destinada aos contribuintes não obrigados à emissão de documentos fiscais e que necessitem realizar a apuração do ISS.

§ 1º A DEMOE também se destina a outras atividades que, pelas suas características, não permitem a apuração do imposto na forma do Capítulo VI.

§ 2º Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DEMOE.

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE CONSTRUÇÃO CIVIL - DESCC

Art. 24. Fica instituída a Declaração Eletrônica de Serviços de Construção Civil - DESCC, destinada à apuração do ISS incidente sobre a prestação de serviços da construção civil, observado o disposto no art. 45 do Decreto nº 25.508, de 2005.

§ 1º O cômputo do valor dos materiais fornecidos pelo prestador dos serviços, para efeito de dedução da base de cálculo do imposto, dar-se-á por meio da DESCC.

§ 1º O cômputo do valor dos materiais produzidos pelo prestador dos serviços, para efeito de dedução da base de cálculo do imposto, dar-se-á por meio da DESCC. (Parágrafo Alterado(a) pelo(a) Decreto 45111 de 26/10/2023)

§ 2º Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DESCC.

DA DECLARAÇÃO ELETRÔNICA DE SALÃO-PARCEIRO - DESP

Art. 25. Fica instituída a Declaração Eletrônica de Salão-Parceiro - DESP, destinada à apuração do ISS devido pelo salão-parceiro a que se refere o § 2º do art. 1º-A da Lei Federal nº 12.592, de 18 de janeiro de 2012, em razão dos serviços prestados em seu estabelecimento.

Art. 26. O salão-parceiro a que se refere o § 2º do art. 1º-A da Lei Federal nº 12.592, de 2012, deve cadastrar no Sistema de Gestão do ISS os profissionais-parceiros que desempenharem atividades em seu estabelecimento.

§ 1º O salão-parceiro deve manter, durante o prazo decadencial do imposto, os contratos de parceria celebrados com todos os profissionais-parceiro que desempenham atividades no estabelecimento, que devem ser apresentados à Administração Tributária do Distrito Federal, quando exigidos.

§ 2º O contribuinte enquadrado como salão-parceiro optante pelo regime de apuração do Simples Nacional, na forma da Lei Complementar Federal nº 123, 14 de dezembro de 2006, não fica dispensado do cumprimento das obrigações acessórias previstas neste Decreto.

Art. 27. O profissional-parceiro, necessariamente inscrito no Cadastro Nacional de Pessoa Jurídica e no CF/DF, deve ser optante do Simples Nacional, na forma da Lei Complementar Federal nº 123, de 2006.

Art. 28. Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização da DESP.

DO MÓDULO COOPERATIVAS E PLANOS DE SAÚDE - DEDUÇÕES LEGAIS

Art. 29. Fica instituído o Módulo Cooperativas e Planos de Saúde - Deduções Legais, destinado à apuração do ISS incidente sobre a prestação dos serviços previstos nos subitens 4.22 e 4.23 da lista do Anexo I do Decreto nº 25.508, de 2005.

Parágrafo único. O módulo previsto no caput não se aplica às instituições financeiras a que se referem o art. 54 do Decreto nº 25.508, de 2005.

Art. 30. Para efeito de dedução da base de cálculo do imposto, considerar-se-á, em relação aos serviços prestados:

I - pelos planos de saúde, apenas os serviços tomados enquadrados nos subitens 4.22 e 4.23 da lista do Anexo I do Decreto nº 25.508, de 2005; e

I - pelos planos de saúde, apenas os serviços previstos nos subitens 4.22 e 4.23 da lista do Anexo I do Decreto nº 25.508, de 2005; e (Inciso Alterado(a) pelo(a) Decreto 44083 de 29/12/2022)

II - pelas cooperativas, apenas os serviços tomados que configurem atos cooperados.

II - pelas cooperativas, apenas os serviços que configurem atos cooperados. (Inciso Alterado(a) pelo(a) Decreto 44083 de 29/12/2022)

III - pelas associações médicas, assim definidas em ato do Secretário de Estado de Fazenda, apenas os valores dos serviços prestados pelos associados a terceiros com a interveniência das associações. (Acrescido(a) pelo(a) Decreto 45111 de 26/10/2023)

Parágrafo único. A dedução de que trata o caput limitar-se-á aos serviços tomados previstos no item 4 da lista do Anexo I do Decreto nº 25.508, de 2005. (Acrescido(a) pelo(a) Decreto 44083 de 29/12/2022)

Art. 31. Ato do Secretário de Estado de Fazenda do Distrito Federal disporá sobre a utilização do módulo de que trata este Capítulo.

Art. 32. O Sistema de Gestão do ISS disponibilizará o Livro Fiscal, consistente em relatório de consulta que permite a identificação dos serviços prestados ou tomados pelo sujeito passivo relativos ao mês de competência do fato gerador do imposto.

Art. 33. O crédito tributário constituído na forma deste Decreto é considerado não contencioso, nos termos do inciso II do art. 37 da Lei nº 4.567, de 9 de maio de 2011.

Art. 34. A instituição da NFS-e, nos termos do caput do art. 3º, dispensa o uso da EFD ICMS-IPI de que trata o Decreto nº 39.789, de 2019, por parte de contribuintes exclusivamente do ISS.

Parágrafo único. A dispensa de que trata o caput não se aplica aos prestadores de serviços contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, que devem escriturar os seguintes registros do Bloco B da EFD ICMS-IPI com os valores monetários zerados:

Art. 35. Fica vedada a emissão de Nota Fiscal de Consumidor Eletrônica - NFC-e, modelo 65, prevista no art. 76 do Decreto nº 25.508, de 2005, e de Nota Fiscal Eletrônica - NF-e, modelo 55, prevista no § 4º do art. 3º da Portaria nº 403, de 20 de outubro de 2009, relativamente a itens sujeitos à incidência do ISS.

Art. 35-A. Excepcionalmente, no período de 1º de janeiro de 2023 a 28 de fevereiro de 2023, não se aplicam as vedações previstas: (Acrescido(a) pelo(a) Decreto 44266 de 27/02/2023)

I - no § 4º do art. 1º; e (Acrescido(a) pelo(a) Decreto 44266 de 27/02/2023)

II - no art. 35. (Acrescido(a) pelo(a) Decreto 44266 de 27/02/2023)

§ 1º Os contribuintes que utilizaram a plataforma "Sefaz Virtual Rio Grande do Sul (SVRS)" no período a que se refere o caput para emissão de Nota Fiscal Eletrônica (NF-e) Modelo 55 e Nota Fiscal ao Consumidor eletrônica (NFC-e) Modelo 65, deverão realizar a Escrituração Fiscal Digital - EFD ICMS-IPI de que trata o Decreto nº 39.789, de 26 de abril de 2019, mas somente das NF-e e/ou NFC-e emitidas neste período para as quais não houve a emissão de NFS-e em substituição das mesmas. (Acrescido(a) pelo(a) Decreto 44266 de 27/02/2023)

§ 2º O disposto no § 1º não se aplica aos contribuintes que emitiram integralmente as notas fiscais de serviço eletrônica (NFS-e) previstas no art. 3º do Decreto nº 43.982, de 05 de dezembro de 2022, em substituição às notas fiscais a que se referem o § 1º. (Acrescido(a) pelo(a) Decreto 44266 de 27/02/2023)

Art. 36. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2023.

Brasília, 05 de dezembro de 2022

134º da República e 63º de Brasília

MODELO DE DOCUMENTO AUXILIAR DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA - DANFS-e

ANEXO II (Anexo Revogado(a) pelo(a) Decreto 46259 de 13/09/2024)

MODELO DE RECIBO PROVISÓRIO DE SERVIÇOS - RPS (Revogado(a) pelo(a) Decreto 46259 de 13/09/2024)

SERVIÇOS NÃO PREVISTOS NA LISTA ANEXA À LEI COMPLEMENTAR Nº 116, DE 2003, SUSCETÍVEIS DE PRESTAÇÃO, EM CONJUNTO, COM SERVIÇOS TRIBUTADOS PELO ISS

SERVIÇOS NÃO PREVISTOS NA LISTA ANEXA À LEI COMPLEMENTAR Nº 116, DE 2003, NÃO SUSCETÍVEIS DE PRESTAÇÃO, EM CONJUNTO, COM SERVIÇOS TRIBUTADOS PELO ISS

Este texto não substitui o publicado no DODF nº 225, seção 1, 2 e 3 de 06/12/2022 p. 1, col. 1