DECRETO N.º 12.068 DE 19 DE dezembro DE 1989 .

Altera o Decreto nº 11.668, de 30 de junho de 1.989 e dá outras providências.

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 20, inciso II, da Lei no 3.751, de 13 de abril de 1.960 , tendo em vista o disposto nos artigos 55 e 56 da Lei nº 07, de 29 de dezembro de 1.988, e a ratificação nacional dos Convênios ICMS citados no texto, DECRETA

Art. 1º O Decreto nº 11.668, de 30 de junho de 1.989, fica alterado como segue:

I - Os incisos IX do artigo 1º e X do artigo 3º passam a vigorar com a seguinte redação:

"Art. 1º.........................................................................................................................................

IX - a saída, até 31 de maio de 1.989, de sementes certificadas ou fiscalizadas destinadas a semeadura, desde que produzidas sob o controle de entidade certificadora ou fiscalizadora, bem como as importadas, atendidas as disposições da Lei nº 6.507, de 19 de dezembro de 1.977, regulamentada pelo Decreto nº 81.771, de 07 de junho de 1.978, e as exigências estabelecidas pelos órgãos do Ministéri o da Agricultura ou por outros órgãos e entidades da Administração Federal, dos Estados e do Distrito Federal ou dos Territórios, que mantiverem convênio com o Ministério da Agricultura, observado o disposto nº § 4º (Convênios ICM 31/89 e ICMS 25 e 69/89);

...............................................................................................................................................................

Art. 3º .................................................................................................................................................

X - 50% (cinqdenta por cento) na saída interna de leite pasteurizado tipo especial, com 3,2% de gordura, de leite pasteurizado magro, reconstituído ou não, com 2% de gordura e leite pasteurizado tipo B, destinada a estabelecimentos varejistas ou a consumidores finais , observado o disposto no § 11 (Convênios ICM 25/83 e 14/84);"

II - Ficam acrescentados ao artigo 1º os incisos LVIII, LIX e LX e os parágrafos 22 a 24, com a seguinte redação:

"Art. 1º..................................................................................................................................................

LVIII - a prestação,a partir de 14 de novembro de 1.989, de serviço de transporte rodoviário de passageiros, realizada por veículos registrados na categoria de aluguel (táxi), observado o disposto no § 22 (Convênio ICMS 99/89);

LIX - a entrada , a partir de 14 de novembro de 1.989 até 30 de abril de 1.991, de aparelhos, máquinas, equipamentos e instrumentos médico-hospitalares ou técnico-científicos laboratoriais, sem similar nacional, importados do exterior diretamente por órgãos ou entidades da administração publica, direta ou indireta, bem como fundações ou entidades beneficentes ou de assistência social que preencham os requisitos previstos no artigo 14 do Código Tributário Nacional, observado o disposto nos §§ 23 e 24 (Convênio ICMS 104/89;

LX - a entrada, no mesmo período, nas hipóteses do inciso anterior, nos casos de doacão, ainda que exista similar nacional do bem importado, observado o disposto nos §§ 23 e 24 (Convênio ICMS 104/89).

§ 22 - Fica dispensado o pagamento do imposto devido nas prestações referidas no inciso LVIII até 14 de novembro de l 989 (Convênio ICMS 99/89).

§ 23 - A isenção prevista nos incisos LIX e LX somente se aplica na hipótese de as mercadorias se destinarem a atividade de ensino, pesquisa ou prestação de serviços médico - hospitalar e será concedida, em cada caso, mediante despacho da Secretaria da Fazenda (Convênio ICMS 104/89).

§ 24 - Fica dispensado o pagamento do imposto devido em relação as importações previstas nos incisos LIX e LX, ocorridas a partir de 19 de maio de 1.989 até 14 de novembro de 1.989 (Convênio ICMS 104/89).

III - O inciso II do parágrafo 10 do artigo 3º passa a ter a seguinte redação:

"Art. 3º ....................................................................................................................................................

§ 10 - .......................................................................................................................................................

II - a saída de máquinas, aparelhos, veículos, móveis, motores e vestuário, de origem, estrangeira, que não tiverem sido onerados pelo ICM ou pelo ICMS em etapas anteriores de sua circulação em território brasileiro ou por ocasião de sua entrada em estabelecimento do importador.

IV - O artigo 4º, mantidos os seus parágrafos, passa vigorar com a seguinte redação:

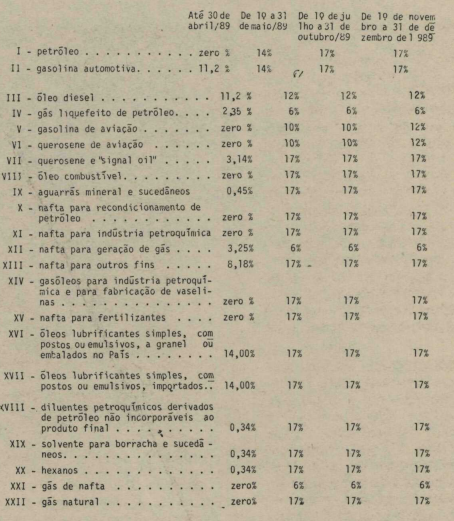

"Art . 4º - A base de cálculo do ICMS, nas saídas internas tributadas de petróleo, lubrificantes e combustíveis líquidos e gasosos dele derivados e gás natural, fica reduzida de tal forma que a incidência do imposto resulte os percentuais indicados nos prazos referidos (Convênios ICM 37/89 e ICMS 25, 29, 49, 94 e 101/89):

V - O artigo 13 passa a vigorar com a seguinte redação:

"Art. 13. As empresas produtoras de discos fonográficos poderão:

I - inclusive as produtoras de outros materiais de gravação de som, abater, no período de 1º a 31 de março de 1.989, do montante do ICMS, o valor dos direitos autoriais, artísticos e conexos, comprovadamente pagos pela empresa, no mesmo período, aos autores e artistas, nacionais ou domiciliados no país, assim como a seus herdeiros e sucessores, mesmo através de entidades que os representem (Convênio ICM 41/89);

II - inclusive as produtoras de outros materiais de gravação de som, lançar, no período de 1º de maio a 31 de julho de 1.989, em sua escrita fiscal, o valor dos direitos autorais, artísticos e conexos, comprovadamente pagos a autores e artistas nacionais , obedecidos os requisitos estabelecidos no §§ 1º, 3º e 4º (Convênio" ICMS 45/89);

III - inclusive as produtoras de outros suportes com som gravados, utilizar, no período de 1º de novembro de 1.989 até 30 de abril de 1.990, como crédito do imposto o valor dos créditos autorais, artísticos e conexos comprovadamente pagos aos autores e artistas nacionais, observado o disposto nos § 2º, 3º e 4º" (Convênio ICMS 100/89).

§ 1º - Somente serão lançados a título de crédito, na hipótese do inciso II, os valores pagos durante o mês de referência e até o limite do saldo devedor do imposto apurado no mês, após a compensação dos créditos relativos aos insumos.

§ 2º - Somente serão lançados a título de credito, a que se refere o inciso III, os valores pagos durante o mês de referência e até o limite de setenta por cento do saldo devedor do imposto apurado no mês, relativo as operações efetuadas com discos fonográficos e com outros suportes com som gravados, após a compensação dos créditos dos insumos, energia elétrica e transporte.

§ 3º - Fica expressamente vedado o aproveitamento do excedente do crédito do imposto, nos casos dos incisos II e III , na mesma ou em outra empresa, ou a transferência de crédito de uma para outra empresa.

§ 4º - O benefício previsto nos incisos II e III fica condicionado à entrega, até o dia 10 (dez) do mês subsequente ao do pagamento, na Secretaria da Fazenda e na Secretaria da Receita Federal, da relação dos pagamentos efetuados no mês anterior a título de direitos autorais, artísticos e conexos, com a identificação dos beneficiários, seus domicílios e inscrição no CPF-MF.

§ 5º - Para apuração a que se refere o § 2º a Secretaria da Fazenda, através de ato próprio, poderá exigir escrituração em separado das operações realizadas com discos fonográficos e com outros suportes com som qravados.

Art. 2º. Aplicam-se ao ICMS as hipóteses de não-incidência do imposto previstas nos incisos VII , VIII , IX, X, XI, XII e XIV , do artigo 8º do Regulamento do ICM, aprovado pelo Decreto no 3.992, de 13 de dezembro de 1977.

Art. 2°. Aplicam-se ao ICMS as hipóteses de não-incidência do imposto previstas nos incisos VII, VIII, IX e X, do artigo 8° do Regulamento do ICM, aprovado pelo Decreto n° 3.992, de 13 de dezembro de 1977. (Artigo Alterado(a) pelo(a) Decreto 13026 de 22/02/1991)

Art. 3º. Este decreto entra em vigor na data de sua publicação.

Art. 4º. Revogam-se as disposições em contrário.

Brasília, 19 de dezembro de 1989.

101º da República e 30º de Brasília.

Governador do Distrito/Federal.

Republicado por haver saído com incorreção do original no DODF n°- 240 de 20.12.89.

Este texto não substitui o publicado no DODF nº 240, seção 1, 2 e 3 de 20/12/1989 p. 6, col. 1 Este texto não substitui o publicado no DODF nº 241, seção 1, 2 e 3 de 21/12/1989 p. 3, col. 1