Legislação Correlata - Ato da Mesa Diretora 313 de 26/11/2025

INSTRUÇÃO NORMATIVA Nº 08, DE 15 DE MAIO DE 2024

Estabelece procedimentos para os registros da depreciação, amortização e exaustão dos bens da Administração Direta do Distrito Federal, suas autarquias e fundações.

O SUBSECRETÁRIO DE CONTABILIDADE, DA SECRETARIA EXECUTIVA DE FINANÇAS, DA SECRETARIA DE ESTADO DE ECONOMIA DO DISTRITO FEDERAL, no uso da competência prevista no inciso II do Art. 285 do Regimento Interno da Secretaria de Estado de Economia do Distrito Federal, aprovado pela Portaria/SEEC nº 140, de 17 de maio de 2021, e tendo em vista o disposto no Art. 1º da Portaria/SEF nº 16, de 17 de janeiro de 2014;

CONSIDERANDO que o Manual de Contabilidade Aplicada ao Setor Público, em sua 10ª Edição define os conceitos e procedimentos contábeis e patrimoniais;

CONSIDERANDO o disposto na MACROFUNÇÃO 020330 - Depreciação, Amortização e Exaustão na Adm. Dir. União, Aut. e Fund. do Sistema Integrado de Administração Financeira do Governo Federal – SIAFI da Secretaria do Tesouro Nacional STN;

CONSIDERANDO os procedimentos contábeis contidos no Sistema Integrado de Administração Financeira e Contábil - SIAC do Sistema Integrado de Gestão Governamental – SIGGo, resolve:

Art. 1º Os órgãos da Administração Direta do Distrito Federal, suas autarquias e fundações, denominados Unidades Gestoras-UG’s, devem executar os registros de depreciação, amortização e exaustão dos bens patrimoniais sob sua administração nos termos da presente Instrução, com vistas à adequação aos procedimentos definidos no Manual de Contabilidade Aplicada ao Setor Público – MCASP e no Sistema Integrado de Administração Financeira e Contábil - SIAC do Sistema Integrado de Gestão Governamental – SIGGo.

Parágrafo Único: As empresas públicas e sociedades de economia mista, que seguem a Lei nº 6.404/76, devem embasar seus procedimentos nas leis próprias e nos normativos fiscais, inclusive quanto aos eventos contábeis a serem utilizados.

Art. 2º A realização dos procedimentos de depreciação, amortização e exaustão deverá ocorrer mensalmente, no prazo de até após 60 (sessenta) dias, a contar da publicação desta Instrução Normativa no ambiente do SIAC/SIGGo, primeiramente de forma manual e/ou opcional, e, posteriormente, de forma automatizada e obrigatória, no ambiente do Sistema Geral de Patrimônio –SisGepat/SIGGo, quando devidamente integrado ao SIAC/SIGGo, cabendo ao operador setorial executar os procedimentos descritos nesta Instrução Normativa e suas alterações.

Parágrafo Único: Todos os procedimentos de depreciação, amortização e exaustão deverão utilizar os eventos informados no Capítulo 14, do Manual de Orientações Gerais sobre Lançamentos Contábeis no SIAC/SIGGO.

Art. 3º Fica aprovado o MANUAL DE DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO, para Controle do Patrimônio Físico e Contábil dos Bens Móveis e Imóveis, conforme disposto no Anexo Único desta Instrução Normativa.

Art. 4º Esta Instrução Normativa não substitui qualquer Norma Técnica que estabelece conceitos doutrinários, regras e procedimentos aplicados de Contabilidade, divulgada pelo Conselho Federal de Contabilidade, sendo tão somente um instrumento de orientação aos usuários do SIAC/SIGGo, subordinando-se às normas contábeis emitidas, conforme a Resolução CFC nº 1.328/11 - Estrutura das Normas Brasileiras de Contabilidade, e à Portaria STN nº 548, 24 de setembro de 2015.

Art. 5º Esta Instrução Normativa entra em vigor na data de sua publicação.

MANUAL DE DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

(De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público)

O Objetivo deste manual é estabelecer os tratamentos contábeis para o ativo imobilizado das entidades públicas do Governo do Distrito Federal, alcançadas pela presente instrução, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante.

Esta norma aplica-se ao patrimônio imobilizado, atendendo à Norma Brasileira de Contabilidade Aplicada ao Setor Público.

1.1 - Disciplinar e padronizar os procedimentos para apuração e registro das depreciações, amortizações e exaustões dos bens e direitos de uso do Sistema Geral de Patrimônio –SisGepat/SIGGo.

1.2 - Esta instrução não se aplica a ativos imobilizados classificados como mantidos para venda.

2.1 - Área Gestora – Subsecretaria de Contabilidade (SUCON).

2.2 - Áreas Corresponsáveis – Unidades Gestoras (UG’s).

3.1 - Para efeitos desta norma, considera-se:

I - Avaliação patrimonial - atribuição de um valor monetário a itens do ativo ou passivo cuja obtenção decorreu de julgamento fundado em consenso entre as partes e que traduza, com razoabilidade, o processo de evidenciação dos atos e fatos da administração.

II - Mensuração - ato de constatação de valor monetário para itens do ativo ou passivo, expresso no processo de evidenciação dos atos e fatos da administração, revelado mediante a aplicação de procedimentos técnicos VIII

III - Valor de aquisição - soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

IV- Valor de mercado ou valor justo - valor pelo qual pode ser intercambiado um ativo ou cancelado um passivo, entre partes conhecidas ou interessadas, que atuam em condições independentes e isentas ou conhecedoras do mercado.

V - Valor bruto contábil - valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

VI - Valor depreciável, amortizável e exaurível - valor original de um ativo deduzido do seu valor residual, quando possível ou necessária a sua determinação.

VII - Valor residual - montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

VIII - Valor líquido contábil - valor do bem registrado na contabilidade, em uma determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

IX - Valor em uso - valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

X - Valor justo - preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

XI - Depreciação - redução do valor de um bem pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência ao longo de sua vida útil.

XII - Amortização - redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

XIII - Exaustão - perda do valor, decorrente da exploração de direitos, cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

XIV - Vida útil econômica - período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo.

XV - Vida útil - período de tempo durante o qual a entidade espera utilizar o ativo ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo.

XVI - Ajustes de Exercícios Anteriores - são considerados os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes, devendo ser reconhecidos à conta do patrimônio líquido e evidenciados em notas explicativas.

XVII - Ativo Intangível - ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou serviços potenciais. Alguns ativos intangíveis podem estar contidos em elementos que possuem substância física, como no caso de software ou no de licença ou patente. Para saber se um ativo que contém elementos intangíveis e tangíveis deve ser tratado como ativo imobilizado ou como ativo intangível, a entidade avalia qual elemento é mais significativo. Por exemplo, um software de uma máquina-ferramenta controlada por computador que não funciona sem esse software específico é parte integrante do referido equipamento, devendo ser tratado como ativo imobilizado. O mesmo se aplica ao sistema operacional de um computador. Quando o software não é parte integrante do respectivo hardware, ele deve ser tratado como ativo intangível.

XVIII - Depreciação pelo Método Linear ou das cotas constantes - consiste em dividir o valor total do bem em partes iguais, contabilizando uma parte por período (geralmente anual) até a total desvalorização do mesmo.

XIX - Despesas de venda ou de baixa - são despesas incrementais diretamente atribuíveis à venda ou à baixa de um ativo ou de uma unidade geradora de caixa, excluindo as despesas financeiras e de impostos sobre o resultado gerado.

XX - Patrimônio Imobiliário - constitui-se de bens imóveis (Art. 79 a 81 do Código Civil Brasileiro), isto é, aqueles que se forem movidos perdem sua forma física, ou que não podem ser deslocados.

XXI - Patrimônio Mobiliário - constitui-se dos bens móveis (aqueles que podem ser movimentados, deslocados de posição sem que percam sua constituição física) e semoventes e são definidos nos Artigo 82 a 86 do Código Civil. São também chamados de inventariáveis, imobilizados no ativo não circulante, depreciados ou amortizados em função de sua vida útil.

XXII - Reavaliação - adoção do valor de mercado ou do valor de consenso entre as partes para os bens do ativo, quando estes forem superiores ao valor líquido contábil. Na impossibilidade de se estabelecer o valor de mercado, o valor do ativo permanente pode ser definido com base em parâmetros de referência, que considerem características, circunstâncias e localizações assemelhadas.

XXIII - Redução a valor recuperável (impairment) - ajuste ao valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for inferior ao valor líquido contábil. É o reconhecimento de uma perda dos benefícios econômicos futuros ou potenciais de serviço de um ativo, adicional e acima do reconhecimento sistemático das perdas de benefícios econômicos futuros ou potenciais de serviços que se efetua normalmente.

XXIV - Unidade geradora de caixa - menor grupo identificável de ativos que gera entradas de caixa, entradas essas que são em grande parte independentes das entradas de caixa de outros ativos ou outros grupos de ativos.

4.1 - Um ativo deve ser reconhecido no patrimônio quando prováveis benefícios dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis. Os ativos são devidamente reconhecidos, inicialmente, com base no valor de aquisição, produção ou construção. A entidade deverá aplicar o princípio geral de reconhecimento para todos os ativos imobilizados no momento em que os custos são incorridos.

4.2 - Quando um ativo é adquirido por meio de uma transação sem contraprestação, ex: doações, seu custo deve ser mensurado pelo seu valor justo na data de aquisição.

4.3 - Para diferenciação entre material permanente e material de consumo deve-se realizar a verificação dos parâmetros. Um material é considerado de consumo caso atenda um, e pelo menos um, dos critérios a seguir:

4.4 - O bem deve ser registrado na unidade como ativo quando ela o utiliza na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens.

4.5 - O custo de um item de ativo imobilizado é equivalente ao preço à vista na data do seu reconhecimento, utilizando-se o Método do Custo, onde deve ser apresentado ao custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas;

4.6 - Dessa forma, o custo de um item do ativo imobilizado compreende:

I - Seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

II - Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

III - A estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

Exemplos de custos diretamente atribuíveis são:

a) Custos de pessoal decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

b) Custos de preparação do local;

c) Custos de frete e de manuseio (para recebimento e instalação);

d) Custos de instalação e montagem;

e) Custos com testes para verificar se o ativo está funcionando corretamente, após dedução das receitas líquidas provenientes da venda de qualquer item produzido enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas quando se testa o equipamento); e

Exemplos que não são custos de um item do ativo imobilizado são:

a) Custos de abertura de nova instalação;

b) Custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

c) Custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

d) Custos administrativos e outros custos indiretos.

4.7 - O reconhecimento dos custos no valor contábil do bem cessa quando o item está em condições operacionais pretendidas pela administração.

4.8 - Os gastos posteriores à aquisição ou ao registro do bem devem ser incorporados ao valor do mesmo, quando houver incremento de benefícios econômicos futuros ou de potenciais de serviços.

Assim, qualquer outro gasto que não gere benefícios futuros (manutenção) deve ser reconhecido como despesa do período em que seja incorrido.

4.9 - Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor, exceto:

I. Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

II. Quando os estoques são mantidos para distribuição gratuita ou por valor irrisório, ou para consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório, o custo deve ser mensurado pelo menor valor entre o custo e o custo corrente de reposição.

5.1 - O Governo do Distrito Federal visando a padronização de critérios para a geração de dados consistentes e comparáveis, adota a depreciação de um bem utilizando o método de cotas constantes, de acordo com a Tabela I - Vida Útil.

5.2 - Como parâmetro para o processo de depreciação, faz-se conveniente salientar que o tempo de vida útil disposto nessa tabela está expresso em meses. Essa definição deve-se à necessidade de padronização de critérios dentro do Distrito Federal para geração de dados consistentes e comparáveis entre as diversas Unidades Gestoras que utilizam o SIAC/SIGGo e o SisGepat.

5.3 - Em caráter excepcional, a Unidades Gestora, responsável pelo bem poderá determinar um parâmetro de vida útil e valor residual diferente do Anexo “A”, para um bem específico, tendo em vista a característica de uso e aquisição do mesmo, devendo tal necessidade constar em Nota Explicativa no Balanço Patrimonial do respectivo órgão.

5.4 - Ressalte-se que nos casos dos bens móveis cujas circunstâncias de utilização justificarem o tempo de vida útil em função do número de horas diárias de operação, será adotada a depreciação acelerada, sendo aplicado o coeficiente de 1,5 ou de 2,00 para 2 turnos de 8 horas e 3 turnos de 8 horas, respectivamente.

5.5 - A estimativa da vida útil econômica do bem pode ser definida pela Unidade Gestora no momento da sua aquisição, conforme alguns fatores:

I - O tempo pelo qual o bem manterá a sua capacidade para gerar benefícios;

II - Os aspectos técnicos referentes ao desgaste físico e a obsolescência do bem. (Por exemplo, a utilização ininterrupta do bem pode abreviar a sua vida útil);

III - O tempo de vida útil de um bem que possui a sua utilização ou exploração limitada temporalmente por lei e contrato não pode ser superior a esse prazo, a exemplo dos casos de software; e

IV - A política de gestão do bem, ao considerar a alienação de ativos após um período determinado ou após o consumo de uma proporção específica de benefícios econômicos futuros ou potencial de serviços incorporados no ativo, fazendo com que a vida útil de um ativo possa ser menor do que a sua vida econômica.

Exemplo: de acordo com a Tabela I, a vida útil de um carro é de 30 anos. A Unidade Gestora adquiriu determinado carro e, após análise pela comissão de compra, ficou definido que a vida útil desse veículo será de 15 anos. Dessa forma, o bem em questão deverá ser apropriado registrando sua vida útil em 15 anos.) (deve constar em manual específico).

5.6 - Ao final da vida útil do bem, deverá ser feita uma reavaliação, caso o mesmo permaneça em uso e o seu valor residual não reflita a realidade do mercado. Após a reavaliação deve-se iniciar um novo período de depreciação.

5.7 - Cabe ressaltar que ao final da vida útil do bem não se deve dar baixa do saldo acumulado da depreciação. Este saldo somente será baixado ao se realizar a descarga do bem, a reavaliação ou sua transferência.

5.8 - No caso de melhoria ou adição de capacidade do bem patrimonial de forma significativa, deverá haver nova medição da sua vida útil. Caso a melhoria não seja significativa, não haverá alteração da vida útil.

6.1 - A depreciação de um bem, independente da sua adequada manutenção é o declínio do potencial de geração de serviços prestados pelo bem, sendo ocasionada pelos seguintes fatores:

6.2 - Em função desses fatores, faz-se necessária a devida apropriação do consumo desses ativos ao resultado do período por meio da depreciação, atendendo ao regime de competência.

6.3 - A Variação Patrimonial Diminutiva (VPD) de depreciação de cada período deve ser reconhecida no resultado patrimonial em contrapartida a uma conta retificadora do ativo. Entretanto, por vezes, os benefícios econômicos futuros ou potenciais de serviços incorporados no ativo são absorvidos para a produção de outros ativos. Nesses casos, a depreciação faz parte do custo de outro ativo, devendo ser incluída no seu valor contábil. Por exemplo, a depreciação de ativos imobilizados usados para atividades de desenvolvimento pode ser incluída no custo de um ativo intangível.

6.4 - Em regra, observam-se os seguintes efeitos nas demonstrações:

|

Reflexos Patrimoniais da Depreciação, Amortização e Exaustão |

|

6.5 - Assim, é importante verificar que o reconhecimento da depreciação se encontra vinculado à identificação das circunstâncias que determinem o seu registro, de forma que esse valor seja reconhecido no resultado do Unidade Gestora - UG através de uma variação patrimonial diminutiva (VPD).

6.6 - Para efetuar-se a depreciação é necessário que a base monetária inicial seja confiável, ou seja, o valor registrado deve espelhar o valor justo.

6.7 - Os bens estão sujeitos à depreciação no decorrer da sua vida útil. A manutenção adequada desses bens não interfere na aplicação da depreciação. A apuração da depreciação deve ser feita mensalmente, a partir do momento em que o item do ativo se tornar disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração.

6.8 - Caso o bem entre em condições de uso no decorrer do mês, a depreciação inicia-se no dia de sua disponibilização, colocação do bem em condições de uso, havendo depreciação pro rata die, em fração proporcional à quantidade de dias corridos a partir da data de início de sua utilização.

Exemplo: Se o bem for disponibilizado para uso no dia 10 do mês, será depreciado em uma fração de 21/30 (mês com trinta dias) da taxa de depreciação mensal, ou seja, se esta for anualmente R$ 90,00, mensalmente será R$ 7,50 (depreciação anual/12), e terá no primeiro mês a depreciação total no valor de R$ 5,25 (7,50 x 21/30).

6.9 - A depreciação cessa quando do término do período de vida útil do bem, momento em que seu valor contábil será igual ao seu valor residual, ou na falta deste, igual a zero.

6.10 - A partir desse momento, o bem somente poderá ser depreciado se houver uma reavaliação, acompanhada de uma análise técnica que defina o seu tempo de vida útil restante. A depreciação cessa quando o ativo é baixado, entretanto, não cessa quando o ativo se torna ocioso ou é retirado de uso.

6.11 - Em função de suas características, alguns itens do ativo não deverão ser depreciados, como por exemplo:

I - Terrenos rurais e urbanos;

II - Prédios ou construções não alugados e não utilizados pelo proprietário em suas atividades fins ou destinados à revenda; Bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros, os quais normalmente aumentam de valor com o tempo; e

III - Animais que se destinam à exposição e à preservação.

6.12 - O cálculo da depreciação nas Unidades Gestoras - UG’s será realizado pelo SisGepat de forma automática, ou por seus gestores no SIAC/SIGGo, de forma manual, seguindo as orientações contábeis transmitidas neste Manual.

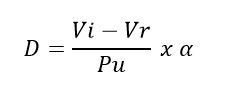

6.13 - A Fórmula para apuração da depreciação linear deve observar:

Pu = Período útil de vida do bem

α = Coeficiente de aceleração de depreciação (art. 69 da Lei nº 3.470/58)

6.14 - A baixa do saldo acumulado da depreciação só se dará quando da baixa do bem, de acordo com as normas em vigor, ou seja, quando for executada a reavaliação, a redução ao valor recuperável do valor líquido contábil ou a transferência do bem para outro órgão da administração.

6.15 - Todos os procedimentos de depreciação, amortização e exaustão deverão utilizar os eventos informados no Capítulo 14, do Manual de Orientações Gerais sobre Lançamentos Contábeis no SIAC/SIGGO.

7.1 - Para a efetiva transferência de bens entre duas UGs integrantes do SIAC/SIGGo, deverão ser observados os seguintes procedimentos:

I – A UG de origem deverá efetuar a baixa do saldo acumulado da depreciação, apurando o valor líquido contábil do bem e apropriar o bem na UG de destino pelo seu valor líquido contábil; e

II – A UG de destino deverá apropriar o bem a partir do valor líquido contábil e reiniciar sua vida útil.

Observação: Na modernização do SisGepat, o sistema deve informar os dados necessários para que se possa realizar a transferência do saldo acumulado da depreciação, vida útil restante do bem e seu valor de aquisição. Dessa forma, possibilitando a transferência de todo histórico do bem para a UG de destino.

7.2 - Caso seja necessária a transferência do bem para outra UG não pertencente ao SIAC/SIGGo, a UG deverá apurar o valor líquido contábil e transferir o valor líquido do bem.

8.1 - O ativo está desvalorizado quando seu valor contábil excede seu valor recuperável. O órgão deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, o órgão deve estimar o valor recuperável do ativo.

8.2 - Os bens móveis serão reavaliados a cada 04 (quatro) anos após o exercício de implantação dos procedimentos de depreciação, ocorrendo em prazo distinto, excepcionalmente, nas seguintes situações:

I - Anualmente, para os bens móveis cujos valores de mercado variarem significativamente em relação aos valores líquidos contábeis registrados;

II - Ao final do período da vida útil, para os bens móveis que ainda estão em condições de uso.

8.3 - A capacidade de um ativo intangível gerar benefícios econômicos futuros suficientes para recuperar seu valor contábil é usualmente sujeita a maior incerteza na fase em que o ativo ainda não está disponível para uso do que na fase em que ele já se encontra disponível para uso. Isso posto, o órgão deve proceder ao teste por desvalorização, no mínimo anualmente, de ativo intangível que ainda não esteja disponível para uso.

8.4 - Ao final da vida útil, os bens que possuem valor significativo e sejam controlados devem ser reavaliados pelo órgão, por meio de parecer técnico que determinará seu novo valor e sua nova vida útil, caso o mesmo continue a ser utilizado.

8.5 - Fica estabelecido que o valor justo será definido tendo como referência o valor de mercado de um bem idêntico ou similar novo. Não sendo possível definir este, o valor justo será 50% (cinquenta por cento) do valor do bem atualizado mensalmente pelo IPCA – Índice de Preços ao Consumidor Amplo:

I - do mês em que foi adquirido ao mês que foi disponibilizado para uso, para os bens que possuem a data da disponibilização para uso registrada no sistema de controle patrimonial;

II - do mês de aquisição do bem até o mês da avaliação, para os bens que não possuem a data da disponibilização para uso registrada no sistema de controle patrimonial;

8.6 - Após a atualização do valor do bem (preço de mercado ou atualização pela variação do índice do IPCA) ele é multiplicado pelo fator de avaliação ou reavaliação, para originar o valor avaliado/reavaliado. Para determinar esse fator são utilizadas as seguintes fórmulas e fatores de influência:

I - Fator de Avaliação (FA) ou Fator de Reavaliação (FR):

EC = Estado de Conservação do bem

PVUF = Período de Vida Útil Futura do bem

PU = Período de Utilização do bem

II - Valor do bem após a avaliação (VBA) ou após a reavaliação (VBR):

VM ou VA = Valor de mercado do bem idêntico ou similar novo, ou 50% (cinquenta por cento) do valor do bem atualizado mensalmente pelo IPCA – Índice de Preços ao Consumidor Amplo.

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

8.7 - Para a definição do novo prazo de vida útil foram fixados os seguintes parâmetros:

8.8 - Referente ao estado de conservação foi definido que bem:

I - novo: é o que não tenha sido utilizado ou se encontrar com menos de 1(um) ano de uso;

II - bom: é o que, embora tenha mais de 1 (um) ano de uso, esteja em plena atividade sendo utilizado de acordo com as suas especificações técnicas e capacidade operacional;

III - regular: é o que possuir condições de uso razoáveis, em virtude de avaria ou desgaste natural; e

IV - inservível: é o que não mais puder ser utilizado para o fim a que se destina devido à perda de suas características ou quando o custo para sua recuperação seja mais de cinquenta por cento de seu valor de mercado.

8.9 - Após a reavaliação do bem, o saldo acumulado anteriormente do mesmo será baixado e sua depreciação será executada novamente a partir do novo valor.

8.10 - Em caso de melhoria ou adição complementar relevante decorrente de incorporação de novas peças que aumentem os benefícios presentes e futuros, deverá haver nova medição da vida útil, reiniciando assim a vida útil. Alternativamente, as novas peças poderão ser controladas separadamente para registro individualizado da depreciação. Caso a melhoria ou adição não seja significativa, não haverá alteração na vida útil.

8.11 - No caso do item anterior, o saldo de depreciação acumulado deve ser baixado e, em seguida, inserido o valor investido na modernização ao valor líquido do bem. A depreciação reiniciará após a colocação do bem em serviço, com base no seu novo valor.

Exemplo: um bem tem seu valor de aquisição inicial de R$ 500.000,00. Após 30 anos de uso, resolveu-se pela modernização do mesmo. A modernização do bem custou ao Órgão em torno de R$ 100.000,00.

Deverá ser apurado a valor líquido contábil, que é de R$ 50.000,00, e agregar o custo da modernização de R$ 100.000,00. Dessa forma, o valor do bem será de R$ 150.000,00. A depreciação reiniciará após a colocação do bem em uso, tendo como base o valor de R$ 150.000,00. Também será determinado um novo período de vida útil do bem.

8.12 - Importante destacar quer, caso o valor investido no bem seja referente ao projeto inicial de aquisição, não se deve apurar o valor líquido contábil. Dessa forma, o cálculo da depreciação terá dois valores de base, a saber:

I - a depreciação da inserção inicial do bem em serviço até a inserção dos itens adicionais; e

II - a depreciação após a inserção de itens adicionais ao bem até nova alteração ou final de sua vida útil.

Exemplo: determinado bem foi adquirido pelo Órgão e inserido em uso em janeiro de 2023 pelo valor de R$ 500.000,00. Posteriormente, em Junho de 2023, como previsto no contrato inicial de aquisição, foi inserido ao bem determinado equipamento de contramedida, no valor de R$ 15.000,00. O valor do bem será alterado para R$ 515.000,00, tendo em vista o acréscimo do custo do novo equipamento, porém, não há a necessidade de apurar o valor líquido contábil e nem alterar a vida útil do bem principal.

O bem terá um cálculo de depreciação de janeiro a maio de 2023 com base nos R$ 500.000,00 e de junho em diante com base R$ 515.000,00. Importante lembrar que uma depreciação não anula a outra.

9.1 - A exaustão é realizada para elementos de recursos naturais esgotáveis que tiverem a vida útil econômica limitada e têm como característica fundamental a redução do valor do bem e a principal causa da redução do valor é a exploração.

9.2 - Determinados bens encontrados no ativo imobilizado estarão sujeitos à exaustão, ao invés da depreciação. Tais bens são aqueles explorados através da extração ou aproveitamento mineral ou florestal, por exemplo, uma floresta mantida com fins de comercialização de madeira. Dessa forma, a exaustão permitirá ao ente que o custo do ativo seja distribuído durante o período de extração/aproveitamento.

9.3 - Para esse fim, é necessário que haja uma análise técnica da capacidade de extração/aproveitamento do ativo em questão, pois a exaustão se dará proporcionalmente à quantidade produzida pelo ativo.

I - Jazida com capacidade de produção de 500.000 toneladas, registrada contabilmente pelo ente em 1.000.000,00

II - Extração realizada no mês de 40.000 toneladas.

O cálculo da exaustão da jazida nesse período será:

Exaustão = 8% de 1.000.000,00 = 80.000,00

9.4 - Todas as operações realizadas referentes a capacidade de extração/aproveitamento, bem como os relativos a extração/aproveitamento realizado em cada período devem estar bem documentadas, de forma a embasar adequadamente o registro contábil.

10.1 - A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e mensuração dos ativos imobilizado e intangível conforme descrito neste Manual. Dessa forma, a introdução de uma data de corte faz-se necessária para identificar o início da adoção dos procedimentos de depreciação, amortização e exaustão pela entidade.

10.2 - Neste primeiro momento, por se tratar de uma mudança no critério contábil e esses procedimentos nunca terem sido realizados, será necessário realizar ajustes de exercícios anteriores, efetuando lançamentos cuja contrapartida será diretamente o patrimônio líquido.

10.3 - O registro em ajustes de exercícios anteriores também pode ocorrer pelo reconhecimento decorrente de omissões e erros de registros efetuados em exercícios anteriores, devendo impactar diretamente o patrimônio líquido e ser evidenciado em notas explicativas.

10.4 - Os casos que não se refiram a erros ou mudanças de critérios contábeis devem ser registrados em contas de Resultado de Exercícios Anteriores.

10.5 - A reavaliação e a redução ao valor recuperável são procedimentos de exceção, os quais serão muito utilizados no exercício atual para obtenção de uma base monetária inicial confiável para os bens adquiridos até dezembro do ano anterior. Nos exercícios seguintes serão pouco utilizados.

10.6 - Para definição do valor justo de um item, por exemplo, de um terreno, pode-se usar o valor médio do metro quadrado na região, assim como, para se reavaliar um veículo, pode-se usar como critério a tabela FIPE considerando ainda o estado de conservação e funcionamento, e ou, pesquisa de mercado, com lojas de carros usados da região.

10.7 - Caso seja impossível definir um critério/valor como parâmetro, pode-se defini-lo com base em parâmetros de referência que considerem bens com características, circunstâncias e localizações assemelhadas, ou ainda, verificar a existência de uma transação recente cujo preço possa oferecer uma base a partir da qual se estimam o valor justo menos os custos de alienação (deduzir as despesas de venda, exceto as que já foram reconhecidas como passivo).

10.8 - Ressalta-se que o preço de mercado mais adequado é normalmente o preço atual de cotação.

10.9 - Para os bens adquiridos, distribuídos e colocados em uso em exercícios anteriores a dezembro de 2020, deve-se avaliá-los individualmente, item por item, observando-se se o valor líquido contábil sofre modificação significativa.

10.10 - Caso vários bens idênticos tenham sido adquiridos juntos, e estejam nas mesmas condições de uso, pode-se fazer um único teste de recuperabilidade para evidenciar o valor de todo o lote de bens. Ressalta-se que o controle patrimonial deve ser sempre individual.

10.11 - Na reavaliação de bens, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado.

10.12 - Para se estimar o valor da reavaliação, é possível utilizar o custo de construção de um ativo semelhante com similar potencial de serviço ou, o custo com a compra de um bem com as mesmas características e o mesmo estado físico do bem objeto da reavaliação.

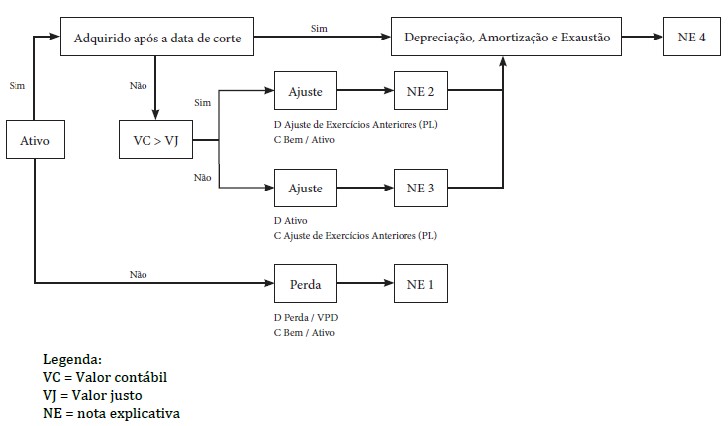

10.13 - Assim, com a finalidade de auxiliar as unidades gestoras, segue um esquema para a introdução das práticas de avaliação e depreciação/amortização/exaustão, com a descrição do passo a passo e das informações que devem ser divulgadas em notas explicativas:

I - Realizar uma verificação no inventário (imobilizado e intangível) da entidade no setor de patrimônio, de modo a separar as perdas. Os bens que não estejam sendo utilizados e que não tenham valor de venda, em virtude de serem inservíveis (obsoleto, quebrado, inutilizado, etc.), deverão ser baixados como perda diretamente em conta de resultado (VPD).

II - Analisar a data de aquisição do bem:

i - Bem adquirido no ano de início da implantação da depreciação/ amortização/exaustão: deve ser depreciado sem que seja necessário realizar uma avaliação de seu valor justo.

ii - Bem adquirido antes do ano da implantação da depreciação / amortização / exaustão no ente (antes da data de corte): analisar se o valor contábil (VC) do bem está registrado no patrimônio da entidade acima ou abaixo do valor justo (VJ). Se o ativo estiver registrado abaixo do valor justo, deve-se realizar um ajuste a maior. Caso contrário (valor contábil acima do valor justo), o bem deve sofrer ajuste a menor. Assim, caso o valor contábil do bem divirja de maneira relevante do valor justo, o seu valor deverá ser ajustado para, após isto, serem implantados os procedimentos de depreciação, amortização e exaustão. Para estes bens, os procedimentos de avaliação e depreciação/amortização/exaustão podem ser feitos por etapas, considerando as condições operacionais de cada órgão e entidade.

Observação: o ajuste de exercícios anteriores, o teste de impairment, a reavaliação de ativos e a depreciação/amortização/exaustão devem ser seguidos de notas explicativas (NE).

a. Os eventos e as circunstâncias que levaram ao reconhecimento da inservibilidade do bem.

- NE 2 - Ajuste de Exercícios Anteriores:

a. Data de corte adotada pelo ente;

b. Período inicial e final em que a comissão realizou o estudo para o cálculo do ajuste;

c. Montante total do impacto diminutivo causado no patrimônio do ente de acordo com a respectiva desvalorização estimada;

d. Se foi ou não utilizado avaliador independente, e para quais itens do ativo;

e. Base de mercado usada por classe de ativo.

- NE 3 - Ajuste de Exercícios Anteriores:

a. Data de corte adotada pelo ente;

b. Período inicial e final em que a comissão realizou o estudo para o cálculo do ajuste;

c. Montante total do impacto aumentativo causado no patrimônio do ente de acordo com a respectiva valorização estimada;

d. Se foi ou não utilizado avaliador independente, e para qual ativo;

e. Base de mercado usada por classe de ativo.

A entidade deverá divulgar, para cada classe de ativo:

a. O método utilizado, a vida útil econômica e a taxa utilizada;

b. O valor contábil bruto e a depreciação, a amortização e a exaustão acumuladas no início e no fim do período;

c. As mudanças nas estimativas em relação a valores residuais, vida útil econômica, método e taxa utilizados.

a. Os eventos e as circunstâncias que levaram ao reconhecimento ou reversão da perda por desvalorização;

b. O valor da perda por desvalorização reconhecida ou revertida;

c . Se o valor recuperável é seu valor líquido de venda ou seu valor em uso;

d. Se o valor recuperável for o valor líquido de venda (valor de venda menos despesas diretas e incrementais necessárias à venda), a base usada para determinar o valor líquido de venda (por exemplo: se o valor foi determinado por referência a um mercado ativo);

e. Se o valor recuperável for o valor em uso, a (s) taxa (s) de desconto usada (s) na estimativa atual e na estimativa anterior;

f . Para um ativo individual, a natureza do ativo.

a. A data efetiva da reavaliação;

b. Se foi ou não utilizado avaliador independente;

c. Os métodos e premissas significativos aplicados à estimativa do valor justo dos itens;

d. Se o valor justo dos itens foi determinado diretamente a partir de preços observáveis em mercado ativo ou baseado em transações de mercado realizadas sem favorecimento entre as partes ou se foi estimado usando outras técnicas de avaliação;

e. Para cada classe de ativo imobilizado reavaliado, o valor contábil que teria sido reconhecido se os ativos tivessem sido contabilizados de acordo com o método de custo.

10.16 - A depreciação e a amortização devem ser reconhecidas até que o valor líquido contábil do ativo seja igual ao valor residual ou quando o ativo é desativado por baixa de qualquer natureza.

10.17 - A depreciação e a amortização não cessam quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

|

Aparelhos, equipamentos e utensílios médicos, odontológicos, laboratoriais e hospitalares |

|||

|

Máquinas, equipamentos e utensílios agrícolas/agropecuários e rodoviários |

|||

(Fonte: Macrofunção 02.03.30/STN- adaptada)

[1] A conta 1.2.3.1.1.04.06 não possui valores estipulados porque obra de arte e peças em exposição são bens que não sofrem depreciação.

TABELA II – RELAÇÃO DE CONTAS QUE NÃO DEVEM SER DEPRECIADAS

|

TÍTULO |

|

Este texto não substitui o publicado no DODF nº 94, seção 1, 2 e 3 de 17/05/2024 p. 11, col. 1