RESOLUÇÃO Nº 93, DE 25 DE NOVEMBRO DE 1997

(revogado pelo(a) Resolução 195 de 03/03/2009)

Institui o Manual de Auditoria - Volume I - Parte Geral

O PRESIDENTE DO TRIBUNAL DE CONTAS DO DISTRITO FEDERAL, no uso da atribuição que lhe confere o artigo 84, inciso XXVI, do Regimento Interno, tendo em vista o que consta no Processo nº 5.695/93, e

considerando a necessidade de acelerar a ação modernizadora das atividades de controle externo, especialmente pela uniformidade e de critérios, mediante a manualização dos serviços, resolve:

Art. 1º Fica instituído o Manual de Auditoria - Volume I - Parte Geral na forma apresentada no anexo compêndio, para uso das Inspetorias de Controle Externo.

Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Art. 3º Revogam-se as disposições em contrário.

Brasília-DF., em 25 de novembro de 1997

JORGE CAETANO

MANUAL DE AUDITORIA

VOLUME 1 - PARTE GERAL

SUMÁRIO

Apresentação

Título I - Introdução

Título II - Da Atividade de Controle

Capítulo 1 - Conceitos preliminares

Capítulo 2 - Objetos da fiscalização

Capítulo 3 – Normas de conduta dos agentes do controle externo

Capítulo 4 - Prerrogativas dos agentes do controle externo

Capítulo 5 - Requisição de documentos

Título III - Das Auditorias

Capítulo 1 - Tipos de auditoria

Capítulo 2 - Equipe de auditoria

Capítulo 3 - Supervisão de auditoria

Capítulo 4 - Levantamentos preliminares

Capítulo 5 - Planejamento de auditoria

Capítulo 6 - Papéis de trabalho

Capítulo 7 - Execução de auditoria

Capítulo 8 - Relatório

Este documento - primeiro volume dos manuais de auditoria do Tribunal de Contas do Distrito Federal - TCDF - foi elaborado com o intuito de sistematizar conceitos e práticas comuns ao controle externo. Embora tenha por alvo as atividades de auditoria, destina-se, também, a orientar, no que couber, a realização de inspeções.

O manual é apresentado em três títulos e finalizado com anexos. No Título I, explicam-se os motivos que levaram o TCDF a elaborar o manual, mencionam-se os objetivos do documento e ressaltam-se as vantagens do seu uso como ferramenta de trabalho. O Título II trata da atividade de controle e o Título III se refere às auditorias, uma das modalidades de fiscalização do controle.

Os manuais de serviço devem-se adequar à dinâmica organizacional. Aliás, a transitoriedade constitui a própria essência dos manuais administrativos. Nenhum deles pode ser considerado pronto, acabado ou definitivo. Por essa razão, suas páginas estão dispostas em ordem crescente, segundo títulos e capítulos, de modo a permitir acréscimos e supressões sem que seja necessário remunerar as páginas subseqüentes. Melhor explicando, as páginas deste manual estão numeradas com algarismos romanos (indicativos dos títulos) e arábicos (indicativos dos capítulos e da ordem seqüencial das páginas de cada capítulo).

O presente instrumento de trabalho está à disposição dos usuários por meio da rede de computadores do Tribunal. Eventuais modificações nele introduzidas serão objeto de notificação por meio de “correio eletrônico" ou outra forma eficiente e segura de comunicação.

Dúvidas e sugestões com vista a aperfeiçoar ou atualizar o conteúdo deste Manual devem ser encaminhadas à Divisão de Planejamento e Modernização Administrativa da Quinta Inspetoria de Controle Externo.

A divisão do trabalho e a diferenciação de funções são a essência mesma de toda organização. Assim, não poderia subsistir uma sociedade onde todos fossem governantes. Uns mandam, outros obedecem; alguns devem produzir para que outros consumam; o Governo administra os recursos públicos, os contribuintes verificam a correta aplicação de tais recursos e assim sucessivamente.

A eficácia do princípio da legalidade - uma das conquistas mais importantes da evolução estatal - somente é possível pelo exercício do controle, que consiste em verificar a conformidade de um procedimento em relação a um parâmetro preestabelecido. Portanto, nos estados democráticos de direito, a fiscalização é essencial à concretização da legalidade e da cidadania. Em razão disso, vem crescendo a importância das entidades controladoras para as sociedades. Quanto mais cidadã for a sociedade mais é exigido das instituições fiscalizadoras a excelência funcional.

Ciente dessa realidade, o Tribunal de Contas do Distrito Federal vem empreendendo ação modernizadora na qual se insere a elaboração de manuais de serviço. A sistematização de normas organizacionais, a padronização - desde que não seja inibidora da criatividade -, a orientação sobre a maneira de realizar uma tarefa são funções que realçam a utilidade e a importância desses instrumentos para as instituições. Assim é que se elegeu prioritária a confecção do presente manual de auditoria.

A concepção deste documento resultou de pesquisa em doutrina, em normas de auditoria governamental, especialmente as editadas pela Organização Internacional de Entidades Fiscalizadoras Superiores - INTOSAI e por outros tribunais de contas do País e da tentativa de adaptação delas às peculiaridades desta Casa.

O objetivo deste Manual é estabelecer os conceitos e procedimentos gerais dos diversos tipos de auditoria e fornecer aos servidores deste Tribunal orientação simples e segura para a realização da importante tarefa de auditar. Portanto, somente será cumprido esse objetivo se o manual for adotado como ferramenta de trabalho. As vantagens certamente serão constatadas com o uso.

Título II - Da Atividade de Controle

Capítulo 1 - CONCEITOS PRELIMINARES

1.1 Destinatários do controle interno: o representante dos Poderes e os dirigentes de órgãos ou entidades que devem prestar contas de bens, valores e dinheiro públicos sob sua responsabilidade.

1.2 Destinatários do controle externo: os contribuintes no exercício da cidadania, representados pelo Poder Legislativo do qual o respectivo tribunal de contas é órgão auxiliar e competente para realizar a fiscalização.

1.3 A atividade de controle externo do Tribunal de Contas do Distrito Federal é realizada por meio das seguintes modalidades de fiscalização que, para efeito deste manual, são abaixo conceituadas:

a) Auditoria é o procedimento que tem por objetivo comprovar a legalidade e a legitimidade da gestão orçamentária, financeira e patrimonial da Administração direta e indireta do Governo do Distrito Federal e das fundações por ele instituídas e mantidas, avaliar os resultados dessa gestão quanto à eficácia, à eficiência e à economicidade e fiscalizar a utilização de bens ou recursos públicos por entidades de direito privado ou por particulares.

b) Inspeção é o procedimento que tem por objetivo verificar o cumprimento de decisões do Tribunal, obter dados ou informações preliminares sobre a procedência de fatos relacionados a denúncias ou a representações e suprir omissões ou esclarecer pontos duvidosos em documentos e processos.

c) Diligência é o procedimento que tem por objetivo obter informações saneadoras de falhas verificadas em processos ou transmitir decisões do Tribunal relativas a determinações e recomendações de providências a serem adotadas pelos órgãos e entidades jurisdicionados.

d) Exame de atos sujeitos a registro: é o procedimento que tem por objetivo apreciar a legalidade de atos de admissão, aposentadoria, reforma ou pensão e melhorias posteriores que alterem o fundamento legal do ato concessório, para fins de registro.

e) Apreciação de contas: é o procedimento que tem por objetivo apreciar a legalidade das contas do Governo com vista a emitir parecer prévio para julgamento pela Câmara Legislativa.

f) Julgamento de contas: é o procedimento que tem por objetivo apreciar a legalidade, a legitimidade e a economicidade das contas dos responsáveis por bens e valores, dos que derem causa a prejuízos ao patrimônio público, dos dirigentes, liquidantes ou inventariantes de empresas em extinção ou que venham a integrar o patrimônio do Distrito Federal, dos dirigentes de entidades privadas que prestem serviços de interesse público e social e que recebam contribuições de órgãos e entidades do Distrito Federal, e dos que, por imposição das leis distritais, devam prestar contas.

g) Exame de outros elementos de informação: é o procedimento que tem por objetivo assegurar a realização do controle externo por meio do exame da correção de instrumentos dos quais resultem receitas e despesas tais como normas, editais, acordos, atas, balancetes.

Capítulo 2 - OBJETOS DA FISCALIZAÇÃO

São objeto de exame do controle externo os atos administrativos dos quais resultem receita ou despesa, os procedimentos e os sistemas adotados pelas instituições públicas do Distrito Federal ou pelas entidades privadas que recebam recursos público do GDF, tais como:

a) os sistemas administrativo, contábil, financeiro, orçamentário, patrimonial e operacional e respectivas demonstrações;

b) os sistemas de informação e os recursos computacionais empregados pelo órgão ou entidade fiscalizadas;

c) as contas anuais do Governador; dos responsáveis por dinheiro, bens e valores da administração direta e indireta; dos que derem causa a perda, extravio ou irregularidade de que resulte prejuízo ao Erário;

d) as transferências concedidas pelos Poderes Executivo e Legislativo do Distrito Federal ou por eles recebidas;

e) as doações, subvenções, auxílios e contribuições recebidas pelo GDF ou por ele concedidas;

f) os editais, contratos, convênios, acordos ou outros ajustes;

g) outros atos dos quais resulte receita ou despesa;

h) os suprimentos e adiantamentos;

i) a arrecadação e a renúncia de quaisquer receitas;

j) os atos de admissão de pessoal na administração direta e indireta, para fins de registro, ressalvadas as nomeações para cargo de provimento em comissão;

k) os atos de concessão de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório inicial, para fins de registro;

l) as atas de reuniões de órgãos colegiados;

m) os registros de entrada e de baixa de material permanente e os controles de materiais em almoxarifado;

n) a concessão, a permissão e a autorização de serviço público e a autorização, a permissão e a concessão de uso de bem público;

o) as operações de crédito, os avais, as garantias e os direitos e haveres dos órgãos e entidades dos Poderes Executivo e Legislativo distrital;

p) os planos, os programas, os projetos e as atividades dos órgãos e entidades do Governo do Distrito Federal.

Capítulo 3 - NORMAS DE CONDUTA DOS AGENTES DO CONTROLE EXTERNO

3.1 Independência: Manter atitude independente de modo a assegurar a imparcialidade da fiscalização em qualquer das etapas (planejamento, execução e elaboração de relatório). Equivale a dizer que o agente de controle externo deve apoiar-se em fatos, evidências e documentos que permitam opiniões em bases consistentes e não deve: intervir em conflitos de interesses que possam prejudicar a imparcialidade de suas conclusões, ter idéias preconcebidas, examinar questões com viés ideológico ou político, ser susceptível a interesses particulares ou dar a impressão de sê-lo.

Com vistas a permitir a imparcialidade, os agentes de controle externo devem-se declarar impedidos ou suspeitos quando houver:

a) vínculo conjugal, parentesco consangüíneo em linha reta ou colateral até o 3º grau; ou afinidade até o 2º grau com dirigentes, proprietários, sócios ou empregados que tenham direta ingerência no objeto da fiscalização;1

b) interesse financeiro direto ou indireto na entidade fiscalizada; e

c) amizade ou inimizade com pessoa que tenha influência direta na matéria objeto da fiscalização.

3.2 Urbanidade: Tratar os servidores do órgão ou entidade objeto de fiscalização com respeito e cortesia. Não se utilizar, jamais, da condição de auditor para fazer exigências indevidas ou constranger pessoas. Igualmente, a urbanidade é devida entre os membros da equipe de auditoria.

3.3 Competência técnica: Possuir conhecimentos técnicos atualizados, experiência e capacidade profissional para realizar as tarefas de controle externo.

3.4 Cautela e zelo profissional: Agir com prudência, dedicação, ética e bom-senso. Observar as normas técnicas em todas as fases da auditoria ou inspeção, ou seja: planejá-las adequadamente, avaliar a confiabilidade dos controles internos, colher evidências necessárias, preparar adequadamente os papéis de trabalho e fundamentar as conclusões e sugestões.

3.5 Discrição: Manter sigilo das informações obtidas no exercício da fiscalização e não utilizá-las em beneficio próprio ou de terceiros. A confidencialidade somente pode ser quebrada em situações especiais e mediante autorização do Tribunal.

Capítulo 4 - PRERROGATIVAS DOS AGENTES DO CONTROLE EXTERNO

São prerrogativas dos agentes incumbidos do controle externo:

a) livre acesso ao órgão ou à entidade objeto de fiscalização, aos documentos e informações necessários à realização do controle externo e aos sistemas informatizados;

b) garantia das condições necessárias à realização das atividades de controle externo;

c) poderes para requerer, verbalmente ou por escrito, documentos e informações e para fixar prazo para o atendimento da solicitação; e

d) poderes para solicitar a formalização de recusa, mediante declaração assinada pelo responsável pela atividade objeto da fiscalização, com amparo no art. 42 da Lei Complementar nº 01, de 09.05.94.

Capítulo 5 - REQUISIÇÃO DE DOCUMENTOS E INFORMAÇÕES

5.1 A requisição de documentos e informações deve, sempre que necessária, ser feita por escrito, mediante nota de auditoria ao responsável direto ou, se for o caso, ao titular do órgão ou entidade sob fiscalização.

5.2 A nota de auditoria deve conter, pelo menos, os seguintes elementos essenciais:

a) número de identificação, seqüencial, por processo;

b) menção expressa ao art. 42 e ao inciso III do art. 79 da Lei Complementar nº 01/94 como fundamento legal da requisição ou outros dispositivos que vierem a substituí-los;

c) descrição clara e sucinta dos documentos ou informações solicitadas;

d) parágrafo no qual seja indicado que, nos casos de impossibilidade de atendimento total ou parcial da solicitação, o órgão ou a entidade auditada deve formular, por escrito, no prazo prefixado, esclarecimento fundamentado do descumprimento da obrigação;

e) indicação do destinatário e do endereço para a remessa dos documentos ou informações;

f) prazo assinado para o atendimento da requisição, preferencialmente estabelecido de comum acordo com preposto do órgão ou entidade sob auditoria;

g) data de emissão;

h) nome, matrícula e assinatura dos servidores responsáveis pelo procedimento de controle externo.

5.3 A certificação da entrega da nota de auditoria deve ser feita mediante recibo assinado pelo destinatário na respectiva cópia que deve ser juntada ao processo da auditoria.

5.4 A negação de atendimento, o não atendimento ou o atendimento parcial de solicitações feitas deverão ser objeto de declaração escrita de agente competente do órgão ou entidade sob auditoria e de registro do fato no relatório da respectiva auditoria. Conforme o caso, deve ser objeto de representação, de acordo com o art. 78, inciso II da Lei Complementar nº 1/94.

5.5 A nota de auditoria não deve conter prejulgamento, juízo de valor ou palavras que os demonstre, tais como: irregularidade, ilegalidade, ilegitimidade, desvios.

Título III - Das Auditorias

Capítulo 1 - TIPOS DE AUDITORIA

No exercício do controle externo, o Tribunal de Contas do Distrito Federal adota os seguintes tipos de auditoria:

1.1 Quanto à finalidade:

a) de regularidade: tem por fim verificar a conformidade com a lei dos atos de natureza orçamentária, financeira, patrimonial e administrativa;

b) de desempenho ou operacional: tem por fim avaliar a efetividade, a eficácia, a eficiência, e a economicidade dos programas subprogramas, projetos ou atividades governamentais e do desempenho dos órgãos e entidades da Administração;

c) integrada: tem por fim verificar a regularidade e o desempenho institucional dos órgãos e entidades do Governo do Distrito Federal, por meio da realização conjunta das duas modalidades de auditoria acima mencionadas.

1.2 Quanto à previsibilidade:

a) ordinárias: as relacionadas no Plano Geral de Ação do Tribunal;

b) extraordinárias: as que não integram o Plano Geral de Ação do Tribunal e exigem autorização específica.

Capítulo 2 - EQUIPE DE AUDITORIA

2.1 Indicação da equipe de auditoria. A indicação de servidores para compor a equipe de auditoria deve ser feita pelo diretor da divisão responsável pela fiscalização ao respectivo inspetor. Quando a auditoria for realizada por servidores de mais de uma divisão, cada diretor das divisões envolvidas deve indicar os servidores da respectiva unidade para integrar a equipe.

2.2 Designação da equipe de auditoria. A designação da equipe de auditoria é feita, formal e nominalmente, pelo inspetor responsável pela fiscalização à vista da indicação feita pelo diretor. Quando a auditoria for realizada por servidores de mais de uma Inspetoria, o titular de cada inspetoria envolvida deve designar os servidores da respectiva unidade.

2.3 Apresentação da equipe de auditoria. Os integrantes da equipe de auditoria são apresentados ao órgão ou entidade objeto de auditoria por meio de oficio do Presidente do Tribunal. A apresentação dos servidores designados para realizar inspeção é formalizada por meio de ofício do inspetor responsável pela fiscalização. O oficio de apresentação, expedido antes da fase de levantamentos preliminares, deve conter o aviso de que a instituição será fiscalizada, o escopo do trabalho e a solicitação do apoio necessário à realização da tarefa.

2.4 Coordenação da equipe de auditoria. O inspetor responsável pela fiscalização deve nomear analista de finanças e controle externo para coordenar a equipe de auditoria, o qual, além das tarefas da auditoria, tem a incumbência de:

a) manter o diretor informado sobre o andamento dos trabalhos;

b) manter organizadas as pastas corrente e permanente;

c) zelar pelo correto preenchimento dos papéis de trabalho, pela adequada instrução do respectivo processo e pela perfeita correlação entre achados, evidências, conclusões e sugestões;

d) zelar pelo cumprimento das normas pertinentes.

Capítulo 3 - SUPERVISÃO DE AUDITORIA

3.1 Todas as etapas dos trabalhos de auditoria devem ser supervisionadas. A supervisão deve abranger:

a) o planejamento da auditoria;

b) a aplicação de procedimentos e técnicas para atingir os objetivos e metas estabelecidos;

c) a confecção dos papéis de trabalho;

d) a orientação da equipe da auditoria;

e) a avaliação da consistência das informações levantadas e das conclusões;

f) a observância dos objetivos da auditoria;

g) o cumprimento das normas de auditoria;

h) a elaboração do relatório, ressalvada a opinião fundamentada do Analista.

3.2 A supervisão de auditoria é exercida pelo diretor da divisão a cargo da qual esteja a matéria objeto do controle ou por alguém por ele indicado. No caso de fiscalização da qual participem mais de uma Inspetoria, a supervisão é feita por qualquer dos diretores das, divisões envolvidas ou por pessoa por eles indicada.

Capítulo 4 - LEVANTAMENTOS PRELIMINARES

4.1 Conceito: Levantamentos preliminares são a coleta e o exame de informações destinadas a subsidiar a realização de inspeção ou de auditoria e, especialmente, a elaboração dos respectivos planos e programas. Portanto, devem anteceder ao planejamento da fiscalização. Nessa fase devem ser feitos os primeiros contatos com a direção do órgão ou entidade a ser fiscalizada.

4.2 Guarda das informações: Os documentos e informações obtidos nessa etapa ¾ que antecede o planejamento propriamente dito ¾ e a conclusão do levantamento preliminar devem ser arquivadas em pasta corrente. Atos normativos obtidos nessa fase ou no transcurso da fiscalização devem ser arquivados em pasta permanente a qual deve ser mantida atualizada e em condições de subsidiar, a qualquer tempo, intervenções do Tribunal. O conteúdo das pastas corrente e permanente pode ser mantido em meio físico, inclusive microfichas, ou em meio eletrônico.

4.3 Extensão dos testes de auditoria: Para determinar a extensão dos testes de auditoria, a equipe de controle externo deve, inicialmente, verificar o nível de exposição a risco do objeto da auditoria e avaliar o grau de confiabilidade dos controles internos e com base na tabela seguinte:

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.4 Conteúdo e finalidade das pastas permanentes: As pastas permanentes (uma para cada órgão ou entidade) devem conter informações que possam ser utilizadas em mais de uma auditoria ou inspeção. Por essa razão, o conteúdo, delas deve, ser atualizado. Os documentos que delas forem retirados devem ser substituídos por folha de papel na qual seja indicada a identificação do documento retirado, o nome e a assinatura de quem os retirou. Essas pastas devem conter informações menos sujeitas a modificações, tais como:

a) identificação do órgão ou da entidade (nome, natureza jurídica e localização na estrutura governamental);

b) missão institucional;

c) legislação e normas (ato de criação, estatuto regimento interno, portarias etc.)

d) estrutura organizacional;

e) áreas de atuação;

f) rol de responsáveis da entidade e respectivo período de gestão;

g) recursos humanos, distribuídos por unidades administrativas do órgão ou entidade jurisdicionada;

h) regime de contratação do pessoal (próprio, contratado, subcontratado);

i) pastas correntes de auditorias e inspeções realizadas;

j) relatórios de auditorias internas;

k) decisões sobre as 3 (três) últimas contas dos três últimos exercícios;

l) atas de assembléias gerais e de reuniões de diretoria ou de conselho, quando for o caso;

m) diretrizes governamentais para a área;

n) deficiências e falhas evidenciadas nas últimas contas, inspeções ou auditorias;

o) orçamento e principais programas, projetos e atividades;

p) decisões do Tribunal sobre fiscalizações realizadas na instituição.

4.5 Conteúdo e finalidade das pastas correntes: As pastas correntes (uma para cada auditoria ou inspeção) devem conter documentos e informações referentes à determinada auditoria ou inspeção. Ao término da fiscalização, a respectiva pasta corrente deve ser juntada à pasta permanente do órgão ou da entidade jurisdicionada. As pastas correntes devem conter papéis de trabalho referentes a todas as fases da auditoria ou inspeção, tais como:

a) memória de discussão com servidores do órgão ou entidade auditada;

b) expedientes emitidos e recebidos (Notas de Auditoria, documentos de circularização, ofícios etc.);

c) plano de auditoria;

d) programa de auditoria;

e) anotações, documentos e papéis de trabalho que evidenciem procedimentos de auditoria e que respaldem a confecção do correspondente relatório;

f) relatório de auditoria ou de inspeção.

Capítulo 5 - PLANEJAMENTO DE AUDITORIA

5.1 Conceito: Planejamento de auditoria é o processo por meio do qual são definidos os objetivos, o tipo, a extensão (ver item 5.2.4), os procedimentos, os recursos e o prazo de cada auditoria. O bom planejamento é importante na realização de auditoria pois dele decorre, largamente, o sucesso da atividade. Tem como corolários o plano e o programa de auditoria.

5.2 Etapas do planejamento.

5.2.1 Definição dos objetivos gerais da auditoria: Consiste na explicitação do propósito da auditoria e depende do tipo (de regularidade, de desempenho ou operacional e integrada). Nas auditorias de regularidade, por exemplo, o objetivo geral é sempre verificar a conformidade dos procedimentos com as normas. A definição dos objetivos gerais, deve ser feita em todos os processos de fiscalização, sejam eles de natureza orçamentária, financeira, patrimonial, de sistemas informatizados ou de desempenho institucional.

5.2.2 Realização de exame preliminar: Estudo feito com base nos levantamentos preliminares (ver Capítulo IV deste Título) e na avaliação da relevância do objeto da auditoria com o propósito de escolher as áreas críticas que devem ser prioritariamente auditadas, e de definir a extensão da auditoria, bem como de elaborar o respectivo programa. O exame preliminar tem como principais propósitos:

- Nas auditorias em geral:

a) avaliar a estrutura e a confiabilidade dos controles internos, especialmente por meio do exame dos sistemas de registros por ele utilizados (manuais, mecanizados ou informatizados), a consistência das informações, o grau de segregação das atividades, e os relatórios e demonstrações;

b) identificar áreas de maior interesse da fiscalização.

- Nas auditorias de programas e projetos governamentais (auditoria operacional ou de desempenho aplicada a programas e projetos):

a) conhecer os objetivos e metas;

b) identificar os entes públicos e privados envolvidos no empreendimento e respectiva participação;

c) avaliar o impacto social e econômico do programa ou projeto.

- Nas auditorias de obras e serviços de engenharia:

a) verificar a necessidade e a finalidade da obra e o contexto em que está inserida;

b) conhecer os benefícios esperados com a execução do projeto;

c) avaliar o impacto econômico e social do empreendimento.

5.2.3 Definição dos objetivos específicos, do tipo e da extensão da auditoria.

a) Objetivos específicos da auditoria: consiste na definição do alvo ou da intenção do Tribunal com a realização da auditoria. Exemplificando: verificar a legalidade de determinadas licitações, verificar a legalidade de determinados atos de admissão, medir a eficiência, a eficácia ou a efetividade de determinado programa ou projeto.

b) Tipo da auditoria: explicitação do tipo de auditoria, ou seja, regularidade (conformidade legal ou contábil), de desempenho ou operacional (efetividade, eficácia eficiência a e economicidade) ou integrada (de regularidade e de desempenho).

c) Extensão da auditoria: demarcação do escopo, da abrangência, da profundidade dos trabalhos (grau de detalhamento: tipo e tamanho das amostras, quantidade de contratos, de processos, setores a serem auditados etc.) e a quantidade de tempo empregada.

5.2.4 Estabelecimento de critérios de auditoria, de padrões e de fontes: Consiste na fixação de critérios (tópico ou assunto objeto de análise) de padrões ou parâmetros de comparação (renda média, custo unitário, dispositivo legal, velocidade, produção diária, etc) e respectivas fontes (leis, regulamentos, estatutos, publicações especializadas, manuais técnicos, programas, metas etc.) a serem utilizados na realização da auditoria. O padrão de desempenho ou parâmetro destina-se a medir quantitativamente o critério. Um critério pode ser medido por um ou mais padrões. Por exemplo, se o critério for a segurança do almoxarifado, um dos padrões pode ser a quantidade de extintores de incêndio recomendado pela corporação dos bombeiros ou a estocagem de produtos inflamáveis segundo as normas do fabricante. Se o critério for a legalidade, o dispositivo legal que regule o assunto é o padrão e a lei é a fonte.

5.2.5 Previsão dos recursos:

Indicar os recursos humanos, materiais e institucionais necessários à execução da auditoria, inclusive serviços técnicos especializados de terceiros, se necessários.

5.3 Elaboração do plano de auditoria

O documento intitulado Plano de Auditoria deve ser elaborado após todas as etapas do planejamento terem sido cumpridas. É corolário do processo e deve conter, pelo menos, as seguintes informações:

a) nome do órgão ou da entidade;

b) origem dos recursos financeiros (ordinário não vinculado, empréstimo externo, doações, etc.);

c) principais programas e projetos;

d) avaliação dos controles internos;

e) falhas, deficiências ou irregularidades verificadas em auditorias ou inspeções anteriores (apontadas nos relatórios de auditorias ou de inspeções realizadas);

f) resultado dos levantamentos preliminares (ver Capítulo 4 deste Título);

g) extensão da auditoria (ver letra c do item 5.2.3 deste Capítulo);

h) objetivos gerais (ver item 5.2.1);

i) recursos humanos, materiais e institucionais necessários à auditoria.

5.4 Elaboração do programa de auditoria

O Programa de Auditoria deve ser elaborado após a conclusão do Plano de Auditoria. É o instrumento que orienta a aplicação dos procedimentos de auditoria e deve conter, no mínimo, os seguintes elementos:

a) informações sucintas sobre a auditoria, extraídas do Plano de Auditoria (nome do órgão ou entidade e tipo de auditoria);

b) objetivos específicos da auditoria (ver letra a do item 5.2.3);

c) extensão;

d) critérios de auditoria para cada objetivo específico definido (ver item 5.2.4);

e) procedimentos e técnicas que serão utilizados na fiscalização:

f) seqüência cronológica dos passos;

g) cronograma;

h) quem a realizará (tarefas dos integrantes da equipe de auditoria);

i) metodologia de aplicação (entrevista, revisão, exame, cálculo, comparação, circularização, etc.);

j) local de aplicação;

k) critérios de seleção da amostra (Ver item 7.3 do Capítulo 7 deste Título);

l) elaboração de projeto dos papéis de trabalho, inclusive de listas de verificação (check list).

Capítulo 6 - PAPÉIS DE TRABALHO

6.1 Conceito: Papéis de trabalho são o conjunto de formulários e documentos que contém informações e apontamentos referentes a auditorias ou inspeções.

6.2 Propósitos:

a) facilitar a elaboração do relatório de auditoria;

b) explicar, em detalhes, fatos e opiniões;

c) permitir a coordenação, a organização e a supervisão do trabalho de auditoria ou inspeção;

d) permitir o registro histórico dos métodos adotados;

e) servir de guia para auditorias ou inspeções subseqüentes.

6.3 Atributos: Além dos atributos próprios da redação oficial (correção, concisão, clareza, simplicidade objetividade e sobriedade) os papéis de trabalhos devem apresentar:

a) limpeza: ser apresentável, ou seja, não conter emendas, rasuras ou entrelinhas, de modo a garantir a confiabilidade deles e a qualidade estética;

b) lógica: refletir a lógica do raciocínio e respeitar a seqüência natural dos fatos em face do objetivo a ser atingido.

6.4 Cuidados na preparação de papéis de trabalho:

a) cada papel de trabalho deve ser provido de cabeçalho com a identificação da auditoria ou inspeção, o qual deve conter, pelo menos, nome do órgão ou entidade, objeto da fiscalização e período de realização da auditoria);

b) os papéis devem ser separados por assunto ou tópico;

c) os analistas da equipe de auditoria ou inspeção e o supervisar devem ser identificados, pela aposição do nome no papel de trabalho;

d) os papéis de trabalho devem ser escritos a lápis, quando não forem feitos em computador;

e) os documentos analisados e as pessoas entrevistadas devem ser mencionados;

f) a natureza do trabalho e as fontes dos dados apresentados devem ser mencionadas;

g) a extensão do teste devem ser indicados em cada fase da auditoria.

6.5 Principais papéis de trabalho:

- Folha mestra: registra o resumo ou sintetização do trabalho realizado em determinada área (assunto sob exame);

- Folha subsidiária: registra desdobramentos e detalhes da matéria objeto de folha mestra. Sua elaboração somente se justifica quando houver necessidade de a folha mestra ter, pelo menos, dois desdobramentos.

6.6 Codificação dos papéis de trabalho: Além de serem codificadas pelo título, as folhas mestra e subsidiária são identificadas por meio de código alfabético ou alfanumérico. Para as folhas mestra, deve-se adotar, tanto quanto possível, códigos mnemônicos, como por exemplo: BAP, para indicar Balanço Patrimonial; LIC, para licitação; CON, para convênios; COT, para contrato. Esse artifício ajuda a identificação rápida do conteúdo dos papéis. Para as folhas subsidiárias, deve-se usar o código da respectiva folha mestra, seguido de número na ordem seqüencial.

6.7 Referenciação dos papéis de trabalho: A referenciação permite a adequada amarração dos papéis de trabalho de uma mesma área ou de áreas diferentes que tenham influência recíproca. Todas as referenciações devem ser grafadas com lápis colorido, para maior visibilidade e pronta identificação.

6.7.1 Referências cruzadas:

a) externas: feitas entre folhas distintas dos papéis de trabalho, por meio da indicação do código do papel de referência, de modo que em todos os papéis envolvidos seja mencionado o código dos demais correlacionados com a referência;

b) internas: feitas dentro de uma mesma folha dos papéis de trabalho, por meio de letra minúscula circundada.

6.7.2 Principais referenciações:

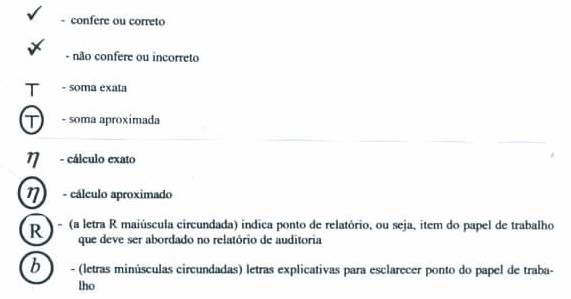

a) Letras explicativas: letras minúsculas circundadas são empregadas sempre que houver necessidade de explicações adicionais sobre determinados pontos do papel de trabalho. São colocadas ao lado do ponto a ser explicado e repetidas na parte inferior do papel com o respectivo esclarecimento;

b) Notas explicativas: são escritas na parte inferior dos papéis de trabalho para dar explicações gerais sobre o conteúdo deles e que não possam ser esclarecidas por meio de letras ou tiques explicativos;

c) Tiques explicativos: são sinais empregados para indicar certos tipos de exame em determinados papéis de trabalho.

6.8 Símbolos para assinalar papéis de trabalho:

Observação: Outros símbolos podem ser usados. Todos devem ser convencionados em legenda e grafados com lápis colorido.

6.9 Destinação dos papéis de trabalho: Ao processo (dossiê) referente à fiscalização, devem ser juntados, apenas, os documentos imprescindíveis à correta compreensão ou à comprovação de fatos relevantes; os demais papéis devem ser arquivados na pasta permanente ou na pasta corrente, de acordo com as informações que contenham.

Observação: Os servidores que participarem de auditorias podem, com autorização do coordenador, manter em seu poder cópia de papéis de trabalho.

Capítulo 7 - EXECUÇÃO DE AUDITORIAS

7.1 Procedimentos de auditoria

7.1.1 Conceitos: Procedimentos de auditoria são as investigações que permitem a formação fundamentada de opinião pelos AFCE sobre o assunto auditado. Os procedimentos podem ser:

a) de Observância: são os testes destinados a obter razoável, embora não absoluta, segurança de que os controles internos, nos quais o controle externo se apóia, estão funcionando adequadamente;

b) Comprobatórios: são os exames com a finalidade de verificar a validade dos dados produzidos pelos sistemas administrativos.

7.1.2 Técnicas usualmente empregadas:

Exame físico: verificação in loco da existência física de Objeto ou item. (Ex.: contagem de estoques, constatação da existência de determinada obra, medição de obra).

Confirmação formal ou circularização: Obtenção de declaração formal e isenta de pessoa independente e estranha ao órgão ou entidade objeto de auditoria. O pedido de confirmação é feito pela equipe de auditoria ao titular do órgão, ou entidade sob fiscalização, o qual solicita, em papel timbrado, ao destinatário a remessa dos dados para a referida equipe. O pedido de confirmação pode ser positivo ou negativo.

- Pedido de confirmação positivo: quando é necessária resposta da pessoa de quem se quer obter confirmação formal. Podem ser: branco (quando não constam valores) e preto (quando solicitada a confirmação de saldos e valores em determinada data). (Ex.: solicitação de saldo de conta bancária, confirmação de bens em poder de terceiros);

- Pedido de confirmação negativo: quando não é necessária resposta de quem se quer obter confirmação formal. A omissão de resposta é tida como confirmação.

Exame dos documentos originais: comprovação por meio de documentos originais, e não de cópias, da autenticidade de atos e fatos de interesse da auditoria. (Ex.: exame de notas fiscais, exame dos ternos de contrato devidamente assinados). Quem procede ao exame dos documentos originais deve atentar para a:

a) autenticidade: comprovação de que o documento é autêntico e, portanto, merece fé;

b) normalidade: constatação de que o documento se refere a ato compatível com, a atividade do órgão ou entidade;

c) aprovação: verificação de que o documento foi assinado ou aprovado por servidor competente;

d) registro: verificação de que o registro da ação da qual resultou o documento foi feito de modo adequado e lançado contabilmente, quando for o caso.

Conferência de cálculos: verificação de que as operações matemáticas estão corretas. (Ex.: cálculo de juros, cálculo de proventos de aposentadoria, cálculo do preço total de etapa de obra com base em preço unitário).

Exame da escrituração: constatação da veracidade das informações contábeis (Ex.: verificação de despesas de viagens, conciliação de saldos em contas bancárias);

Entrevista: investigação por meio de perguntas e respostas. Deve-se evitar questionamentos desnecessários. É recomendável que seja aplicada por quem conheça bem o órgão ou entidade sob exame. As respostas podem ser obtidas por meio de declarações formais ou informais. (Ver item 7.2 deste Capítulo).

Exame dos registros auxiliares: técnica por meio da qual se verifica a fidedignidade dos registros principais por meio do exame dos registros auxiliares que são suporte daqueles. (Ex.: exame do registro auxiliar de estoques ou dos registros de tombamento de bens patrimoniais).

Correlação das informações obtidas: constatação do relacionamento harmônico das informações obtidas. (Ex.: exame da depreciação do imobilizado, que afeta o resultado e as depreciações acumuladas; pagamentos a fornecedores, que afetam contas a pagar e o disponível).

Observação: exame visual que pode revelar erros e problemas e depende de argúcia, conhecimentos e experiência de quem realiza a auditoria. (Ex.: observação de itens obsoletos durante a contagem de estoque ou da uniformidade de aplicação dos princípios de contabilidade).

Amostragem: processo de coleta de informação sobre o todo (universo) mediante exame de parte do todo (amostra representativa) definida de forma imparcial e aleatória. (Ver item 7.3 deste Capítulo).

7.2 Entrevista

7.2.1 Planejamento. O sucesso da entrevista depende largamente de bom planejamento. Assim, o tempo que o Analista gasta planejando uma entrevista será recompensado com o bom resultado alcançado. Na programação de entrevista o Analista deve seguir os seguintes passos:

a) Escolha dos entrevistados. Como nem sempre é possível entrevistar todas as pessoas envolvidas na auditoria, seleciona-se as pessoas chaves em condições de prestar as informações necessárias. Pode-se iniciar a entrevista pelo dirigente e, em seguida, ouvir os subalternos ou optar pela ordem hierárquica inversa (primeiro os subordinados e, depois, o chefe). Outra possibilidade é ouvir as pessoas na ordem de realização do fluxo ou rotina (Ex.: primeiro, o que autoriza a compra do material; segundo, o que realiza a compra; terceiro, o que recebe, confere e estoca; quarto, o que fornece, mediante requisição; e assim sucessivamente). Quando necessário, deve-se entrevistar pessoas que não trabalhem na instituição.

b) Elaboração do plano de entrevista. Primeiramente, prepara-se lista dos pontos a serem cobertos pela entrevista. Ordená-los em seqüência lógica evita que alguns sejam esquecidos.

7.2.2 Execução:

- Formulação de perguntas. A pergunta é a principal ferramenta do entrevistador. Perguntar bem é arte difícil que envolve conhecimento, técnica e intuição. A adequada pergunta requer compreensão perfeita do objetivo da auditoria, adequação do vocabulário ao entrevistado, precisão no uso das palavras, inteligência verbal e atenção e crítica às respostas.

- Tipos de perguntas:

- Fechadas (do tipo "sim ou não" ou de assinalar): são limitadas e podem levar a respostas inadequadas.

- Abertas: possibilitam respostas mais ricas, mas podem levar a divagações.

- Diretas: são formuladas sem rodeios.

- Indiretas: são as formuladas com rodeios.

- Respostas inadequadas como resultado de perguntas mal feitas:

- Resposta parcial, que não satisfaz.

- Resposta que se desvia do assunto perguntado.

- Resposta descuidada, superficial ou que ressalta aspectos irrelevantes.

- Não-resposta, caracterizada por silêncio, por sorriso, por exclamação ambígua.

- Alguns exemplos de causas de respostas inadequadas:

- O entrevistado não compreendeu a pergunta ou não alcançou os conceitos empregados (a linguagem não foi adequada).

- O entrevistado não percebeu a finalidade da pergunta (os objetivos não foram claramente explicados).

- O entrevistado pode sentir deslealdade na pergunta (idem).

- O entrevistado não tem informações para responder (pergunta à pessoa errada).

- O entrevistado não se lembra das informações (idem).

- O entrevistado não consegue verbalizar seu pensamento (idem).

- O entrevistado acha que a pergunta é sem cabimento (o entrevistador ou fugiu do objetivo ou esse não foi claramente explicado).

- Sugestões para melhorar as entrevistas:

- Planeje suas perguntas e siga um roteiro;

- Seja apresentado ao entrevistado por meio do superior hierárquico deste; na impossibilidade disso, apresente-se pessoalmente;

- Exponha, clara e francamente, a finalidade da entrevista;

- Explique o motivo pelo qual a unidade foi escolhida;

- Seja amigável e demonstre interesse pela unidade e respeito pelo entrevistado;

- Use palavras simples e vocabulário acessível ao entrevistado;

- Seja paciente e ouça mais do que fale;

- Nunca critique a atuação do órgão ou entidade, o desempenho dos servidores ou as idéias apresentadas;

- Jamais demonstre ser muito sabido ou experto;

- Não ofereça, informalmente, sugestões para solucionar problemas;

- Com base no roteiro, faça perguntas progressivas;

- Nunca faça perguntas com duplo sentido;

- Não pergunte fora do momento;

- Não pergunte nada fora do propósito da entrevista;

- Não faça muitas perguntas ao mesmo tempo; pergunte na seqüência;

- Não caminhe em círculos, repetindo perguntas que levam ao ponto inicial;

- A pausa pode ser excelente meio de ativar a entrevista e de fazer perguntas com vistas a confirmar respostas dadas;

- Ouça com atenção as respostas e procure entendê-las; considere as sugestões oferecidas.

7.3 Auditoria por amostragem:

7.3.1. Situações de uso da técnica: Também chamada de auditoria por testes, a auditoria por amostragem é utilizada sempre que não for possível examinar todos os documentos ou fatos em razão de: grande volume de elementos, antieconomicidade do exame do universo ou tempo insuficiente para a apreciação de todos elementos. Assim, a finalidade da amostragem é fazer generalizações, por meio de inferências, sobre a população objeto de exame sem necessidade de examinar todos os elementos dessa população ou universo. É indispensável, contudo, que a amostra seja representativa do universo do qual foi extraída.

7.3.2 Principais métodos de amostragem:

Não-estatístico ou de livre escolha ou por julgamento. Depende totalmente da opinião de quem define a amostra. Por essa razão, é considerado método tendencioso por encerrar escolhas subjetivas, que podem refletir o interesse ou a comodidade pessoal. Contudo, seu uso é recomendado quando o tamanho da amostra for muito pequena (de 1 a 5 itens, por exemplo) ou a amostragem aleatória pode resultar não-representativa. Nesse caso, o AFCE familiarizado com a população pode determinar quais os itens mais representativos do universo. A amostragem por julgamento pode consumir pouco tempo mas não permite a avaliação objetiva do erro amostral. Assim, seu uso é geralmente desaconselhado em auditorias, preferindo-se os métodos estatísticos ou probabilísticos.

Estatístico: Possibilita calcular, matematicamente, o grau de confiança de uma amostra. Se a amostra é significativa e a margem de risco conhecida, é possível tirar conclusões, inferências ou induções sobre um grupo maior. O uso da amostragem estatística não elimina a necessidade de julgamento, pela equipe de auditoria, do grau de confiança e de precisão necessários. A auditoria por amostragem estatística geralmente emprega as seguintes técnicas:

- Aleatória simples que consiste no sorteio, sistemático, de elementos do universo por meio de consulta a tabela de números aleatórios, da extração de elementos de uma urna ou de planilhas eletrônicas etc. Aplica-se, por exemplo, para o sorteio de processos de despesa que serão objeto de exame em auditoria.

- Estratificada que leva em consideração subgrupos homogêneos existentes na população. Entende-se por extrato as características particulares de alguns elementos do universo sob investigação. Por exemplo, processos de despesas iguais ou superiores a determinado valor monetário ou processos de obras de construção de pontes são extratos dentro do universo de processos de despesas e de obras, respectivamente. Se o extrato foi quantitativamente reduzido a auditoria pode considerar todos os elementos. Se o extrato for numeroso, pode-se usar a amostragem aleatória simples para sortear elementos que serão objetos de análise.

7.3.3 Vantagens do uso da amostragem estatística:

- garante que a amostra é representativa do universo;

- possibilita estimar parâmetros e fazer inferências;

- propicia o aumento da eficiência das auditorias pela redução da relação custo/beneficio; e

- permite quantificar o nível de certeza dos resultados.

7.3.4 Condições para obtenção de amostras válidas:

- a população deve ser suficientemente grande (acima de 100 elementos);

- as taxas de erro esperadas não devem ser elevadas;

- cada elemento da população deve ser claramente identificável;

- a população escolhida deve guardar correlação com os objetivos da auditoria;

- a amostra deve ser representativa da população.

7.3.5 Sistemática de cálculo do tamanho da amostra e de escolha dos elementos:

Na ausência de metodologia única de amostragem que sirva para determinar o tamanho da amostra de todos os fenômenos de auditoria - quando for possível ou recomendável o emprego do método estatístico - a equipe de auditoria deve eleger o processo que melhor se coadune com as ocorrências objeto de exame.

7.4 Achados e evidências de auditoria.

7.4.1 Conceito: Achados de auditoria são constatações, ou seja, fatos, atos ou informações significativos observados durante determinada auditoria. Os achados de auditoria são constatações tanto de irregularidade como de regularidade e fundamentam-se em evidências ou provas de auditoria, as quais devem ser adequadas, pertinentes e razoáveis, de modo a servirem de fundamento aos próprios achados e às conclusões do AFCE.

7.4.2 Requisitos básicos das evidências de auditoria:

a) serem pertinentes (diretamente relacionadas com os achados);

b) serem adequadas (grau de confiabilidade);

c) serem obtidas por meio da correta aplicação das técnicas de auditoria;

d) serem razoáveis ( relação entre custo e beneficio);

e) serem bastantes para amparar os achados e as conclusões;

f) serem convincentes para todos, inclusive para pessoas estranhas ao processo;

g) serem adequadamente documentadas.

7.4.3 Atributos dos achados de auditoria:

a) condição: a prova de existência do achado (o que é);

b) critério: parâmetro com o qual o Analista faz comparações para avaliar e emitir opinião (o que deveria ser);

c) efeito: conseqüência da diferença entre condição e critério, ou seja, a diferença entre o que é e o que deveria ser (o resultado);

d) causa: origem da diferença entre o que é e o que deveria ser. O AFCE deve empenhar-se em conhecer as causas do desvio identificado (por que ocorreu).

Exemplo:

|

Condição |

Critério |

Efeito |

|

|

|

|

b) deterioração da estrutura edificada;

|

|

7.4.4 Fatores a observar na verificação dos achados:

a) analisar as circunstâncias do momento da ocorrência do fato e não as existentes na época da auditoria;

b) considerar, apenas, os achados relevantes;

c) submeter os achados à crítica de modo a avaliar a consistência entre causa e efeito;

d) examinar os achados de forma completa, para obter bases sólidas das provas de auditoria necessárias às conclusões e recomendações;

e) realizar o estudo dos achados, se possível, por equipe interdisciplinar, de modo a serem examinados sob múltiplos pontos de vista;

f) abster-se de críticas sobre decisões ou práticas de funcionários do órgão ou entidade auditada e fundar conclusões e recomendações nos resultados ou efeitos das decisões tomadas ou das práticas adotadas;

g) indicar, quando possível, os efeitos econômicos ou financeiros do ato ou fato objeto do achado;

h) oferecer à unidade auditada, mediante nota de auditoria, a oportunidade de fazer comentários ou de dar explicações sobre os achados, de modo a esclarecer circunstâncias e fatores que contribuíram para sua ocorrência. A nota de auditoria deve mencionar apenas o achado. Portanto, deve ser isenta de quaisquer prejulgamentos;

i) apor visto nos documentos e processos examinados, que dão suporte aos achados. Quando se tratar de processos, numerar e rubricar as folhas.

Capítulo 8 - RELATÓRIO

8.1 Conceito: Exposição detalhada de fatos e circunstâncias observados em auditoria ou inspeção. Deve conter, necessariamente, exposição propriamente dita, análise dos achados, conclusões e sugestões.

8.2 Estrutura mínima do relatório:

a) timbre do Tribunal e identificação da(s) inspetoria(s) e da(s) divisão(ões) responsável(eis) pela elaboração;

b) número do relatório;

c) número do correspondente processo;

d) interessado: indicação do nome do órgão ou da entidade objeto da auditoria seguido do respectivo código;

e) assunto: indicação do procedimento (auditoria ou inspeção) seguido do respectivo código (conforme Memorando-circular nº 05/96 da Secretariadas Sessões);

f) ementa: resumo da auditoria;

g) vocativo: nome do cargo da autoridade para quem o relatório é dirigido, antecedido da adequada forma de tratamento (Ex: Senhor Diretor, Senhora Inspetora);

h) texto;

i) data de elaboração;

j) assinatura e carimbo dos membros da equipe de auditoria.

8.3 Partes do texto do relatório propriamente dito (mencionado na alínea "h" do item anterior):

a) Introdução: Indicação do tipo de procedimento (auditoria ou inspeção), do nome do órgão ou entidade, do objetivo geral da auditoria ou inspeção, do fundamento (execução do PGA, se programada, ou de decisão do Tribunal, se não programada), do objetivo específico, da finalidade da auditoria, da época de realização, da natureza, da extensão, dos critérios adotados e das técnicas e metodologias de investigação e de análise empregadas. Na introdução, faz-se o resumo do plano de auditoria.

b) Desenvolvimento: Descrição, imparcial, de fatos e circunstâncias verificados na auditoria, (achados, evidências e reflexos) e transcrição dos esclarecimentos apresentados pelo órgão ou entidade.

c) Conclusões e sugestões: As conclusões e sugestões são o corolário de todo o trabalho de auditoria ou inspeção. Nessa parte do relatório, a equipe de auditoria emite o juízo técnico, mediante o confronto dos fatos com os parâmetros legais, contábeis ou operacionais e sugere à Corte de Contas as providências decorrentes. Não somente devem conter críticas, mas, também, as constatações de regularidade ou de adequado desempenho institucional.

8.4 Tipos de sugestões:

a) Sem restrição: quando a equipe de auditoria concluir pela regularidade do objeto da auditoria ou pela conformidade com os parâmetros estabelecidos. Nesse caso, a equipe de auditoria deve sugerir ao Plenário que considere regular o procedimento adotado pelo órgão ou entidade auditada.

b) Com restrição: quando a equipe de auditoria constatar falhas, omissões ou impropriedades de natureza formal, mas que não caraterizem irregularidade de atuação de agentes responsáveis. Nesse caso, a equipe de auditoria deve sugerir ao Plenário que recomende ou determine ao auditado os procedimentos necessários à correção das falhas ou que as releve, em face da insignificância ou imaterialidade.

c) Pela irregularidade: quando a equipe de auditoria verificar vícios de natureza material, decorrentes da inobservância dos princípios da legalidade, da legitimidade e da economicidade, dos quais resulte ou possa resultar prejuízo ao Erário do Distrito Federal. Nesse caso, a equipe de auditoria ou inspeção deve sugerir ao Plenário que considere irregular ou ilegal o procedimento do órgão ou entidade auditada, bem como a aplicação das providências cabíveis (citação para defesa - nos casos de aplicação de penalidade - instauração de tornada de contas especial etc.).

d) Negativa de opinião: não é um tipo de sugestão, mas a indicação, no relatório, de que conclusões e sugestões não puderam ser emitidas por ausência ou insuficiência de dados capazes de formar a opinião da equipe de auditoria ou inspeção. Nesse caso, a equipe deve dar ciência à chefia imediata para que o inspetor represente à Presidência com vistas à fixação de prazo para o órgão ou entidade auditada providenciar as informações necessárias à realização de auditoria.

Observação: Um relatório pode conter mais de um tipo de sugestão.

8.5 Forma de Redação

A redação dos relatórios de auditoria deve seguir o padrão da escrita oficial, segundo os ditames da norma culta da língua, assim:

a) a correção é fundamental;

b) o supérfluo deve ser evitado, ou seja: adjetivações inúteis, circunlóquios e orações subordinadas desenvolvidas;

c) os parágrafos devem ser curtos;

d) o estilo da escrita deve ser simples;

e) a obscuridade e as idéias desconexas devem ser evitadas; para tanto, é conveniente:

- redigir na ordem direta, isto é, evitar orações intercaladas e quebra da ordem lógica;

- pontuar corretamente;

- empregar palavras precisas.

f) a maneira mais curta e direta de expor uma idéia é a melhor;

g) a moderação é necessária, ou seja, exageros de linguagem e ênfase desnecessária devem ser evitados;

h) juízos de valor devem ser omitidos;

i) os parágrafos devem ser numerados a partir do segundo;

j) as folhas devem ser numeradas;

k) os anexos devem ser numerados para facilitar referências.

8.6 Sigilo e guarda

O relatório de auditoria ou de inspeção é peça que merece tratamento sigiloso. Integra os respectivo processo e só pode ser reproduzido, integral ou parcialmente, em obediência às normas de classificação e tramitação de documentos sigilosos.

8.7 Destinatário do relatório

-

destinatário do relatório de auditoria é a autoridade a que se subordina a equipe de auditoria. No caso de auditoria realizada com o concurso de mais de urna divisão ou mais de uma Inspetoria, o relatório deve ser dirigido aos titulares das unidades responsáveis pela fiscalização.

1 Sobre parentesco ou afinidade consultar os arts. 330, 331, 333 e 334 do Código Civil

Este texto não substitui o publicado no DODF nº 233 de 03/12/1997

Este texto não substitui o publicado no DODF nº 233, seção 1, 2 e 3 de 03/12/1997 p. 9971, col. 2