DECRETO Nº 30.815, DE 17 DE SETEMBRO DE 2009.

Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS (288ª alteração).

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 100, inciso VII da Lei Orgânica do Distrito Federal e tendo em vista o disposto no artigo 78 da Lei nº 1.254, de 08 de novembro de 1996, e no Convênio ICMS 26/09, de 3 de abril de 2009, DECRETA:

Art. 1º. O Decreto nº 18.955, de 22 de dezembro de 1997, passa a vigorar com as seguintes alterações:

I - fica acrescido o Capítulo X-B ao Título III do Livro I com a seguinte redação:

..............................

..............................

DAS OBRIGAÇÕES RELATIVAS ÀS OPERAÇÕES COM PARTES E PEÇAS SUBSTITUÍDAS EM VIRTUDE DE GARANTIA POR EMPRESA NACIONAL DA INDÚSTRIA AERONÁUTICA E OUTRAS (Efeitos até 31/12/13 - Convênio ICMS 26/09).

Art. 243-H. Em relação às operações com partes e peças substituídas em virtude de garantia por empresa nacional da indústria aeronáutica, por estabelecimento de rede de comercialização de produtos aeronáuticos, ou por oficinas reparadoras ou de conserto e manutenção de aeronaves, homologadas pelo Comando da Aeronáutica do Ministério da Defesa e constantes na publicação do Ato COTEPE previsto no § 3º da cláusula primeira do Convênio ICMS 75/91, de 5 de dezembro de 1991, observar-se-ão as disposições deste Capítulo.

Parágrafo único. O disposto neste Capítulo somente se aplica:

I - à empresa nacional da indústria aeronáutica que receber peça defeituosa substituída em virtude de garantia e de quem será cobrada a peça nova aplicada em substituição;

II - ao estabelecimento de rede de comercialização de produtos aeronáuticos, ou à oficina reparadora ou de conserto e manutenção de aeronaves, homologadas pelo Comando da Aeronáutica do Ministério da Defesa, que, com permissão do fabricante, promove substituição de peça em virtude de garantia.

Art. 243-I. O prazo de garantia é aquele fixado em contrato ou estabelecido no certificado de garantia, contado da data de sua expedição ao consumidor.

Art. 243-J. Na entrada da peça defeituosa a ser substituída, o estabelecimento que efetuar o reparo, conserto ou manutenção deverá emitir nota fiscal, sem destaque do imposto, que conterá, além dos demais requisitos, as seguintes indicações:

I - a discriminação da peça defeituosa;

II - o valor atribuído à peça defeituosa, que será equivalente a 80% (oitenta por cento) do preço de venda da peça nova praticado pelo fabricante;

III - o número da ordem de serviço ou da nota fiscal - ordem de serviço;

IV - o número, a data da expedição do certificado de garantia e o termo final de sua validade, ou a identificação do contrato.

Art. 243-K. A nota fiscal de que trata o artigo 243-J poderá ser emitida no último dia do período de apuração, englobando as entradas de peças defeituosas ocorridas no período, desde que, na ordem de serviço ou na nota fiscal, conste:

I - a discriminação da peça defeituosa substituída;

II - o número de série da aeronave;

III - o número, a data da expedição do certificado de garantia e o termo final de sua validade, ou a identificação do contrato.

Parágrafo único. Ficam dispensadas as indicações referidas nos incisos I e IV do artigo 243-J na nota fiscal a que se refere o caput.

Art. 243-L. Na saída da peça nova em substituição à defeituosa, o remetente deverá emitir nota fiscal indicando como destinatário o proprietário ou arrendatário da aeronave, sem destaque do imposto.(AC).”

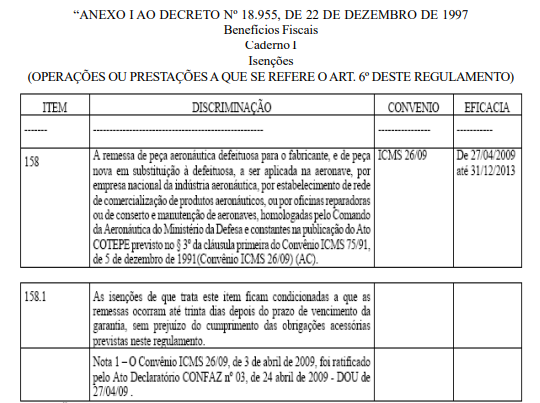

II - o Caderno I do Anexo I passa a vigorar acrescido do item 158 com a seguinte redação:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos até 31/12/2013.

Brasília, 17 de setembro de 2009.

121º da República e 50º de Brasília

Este texto não substitui o publicado no DODF nº 181, seção 1 de 18/09/2009 p. 1, col. 2