DECRETO Nº 23.999 , DE 28 DE AGOSTO DE 2003.

Introduz alterações no Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS (54ª alteração).

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe conferem o inciso VII do art. 100 da Lei Orgânica do Distrito Federal, o art. 78 da Lei nº 1.254, de 8 de novembro de 1996, e tendo em vista o disposto nos Convênios ICMS 132/98, 62/ 99, 09/02, 87/02, 106/02, 107/02, 152/02, 160/02, 04/03, 25/03, 45/03, 46/03, 55/03, 57/ 03 e 69/03, decreta:

Art. 1º O Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, fica alterado como segue:

I - a alínea “a” do inciso II do art. 74 passa a vigorar com a seguinte redação:

“Art.74...............................................................

.........................................................................

II - ......................................................................

a) do despacho aduaneiro de mercadoria ou bem importado(Convênio ICMS 107/02).”(NR);

II - fica acrescentado o seguinte § 16 ao art. 74:

“Art. 74............................................

.......................................................

§ 16.Quando o despacho, a que se refere a alínea “a” do inciso II deste artigo, se verificar em território de outra unidade da Federação, e o fato gerador ocorrer no Distrito Federal, o recolhimento do ICMS será feito, em GNRE, com indicação do Distrito Federal como unidade federada beneficiada, no mesmo agente arrecadador onde forem efetuados os recolhimentos dos tributos federais devidos na ocasião, prestando-se contas ao Distrito Federal(Convênio ICMS 107/02)” (AC);

III - fica acrescentado o seguinte § 17 ao art. 74:

“Art. 74............................................................................

.......................................................................................

“§ 17. Os recolhimentos previstos na alínea “a”, relativamente a despacho para consumo, e na alínea “b” do inciso II, não serão exigidos mediante apresentação da Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS - GLME, prevista no art. 209-A, em virtude de isenção, não-incidência, diferimento ou por outro motivo (Convênios ICMS 132/98 e 107/02)”.(AC);

IV - fica acrescenta ao Capítulo V do Título III do Livro I, a Seção V, contendo o art. 209-A, com a seguinte redação:

“Seção V Da Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS GLME

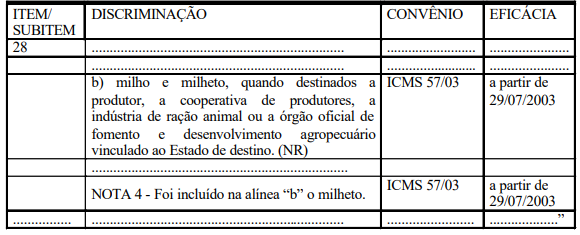

“Art. 209-A. A Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS - GLME, Documento 58, Anexo V, será apresentada pela pessoa física ou jurídica, ainda que não seja contribuinte habitual do ICMS, para comprovação da não exigência do pagamento do imposto, em virtude de isenção, não incidência, diferimento ou por outro motivo, nas seguintes situações (Convênios ICMS 10/81, 132/98 e 107/02):

I - por ocasião do despacho para consumo de mercadorias ou bens importados do exterior;

II - no momento da liberação de mercadorias ou bens importados e apreendidos arrematados em leilões;

III - no momento da liberação de mercadorias ou bens importados e apreendidos adquiridos em licitação promovida pelo poder público.

§ 1º Em relação a GLME, observar-se-á o seguinte (Convênio ICMS 132/98):

I - se o despacho aduaneiro ocorrer no território do Distrito Federal, o Fisco aporá o “visto” no campo próprio da Guia, sendo esta condição indispensável, em qualquer caso, para a liberação da mercadoria ou bem importado;

II - sendo a não exigência do imposto decorrente de benefício fiscal, o “visto” de que trata o inciso anterior somente será aposto se houver o correspondente convênio, celebrado nos termos da Lei Complementar nº 24, de 7 de janeiro de 1975, com a necessária indicação na Guia;

III - quando o despacho se verificar fora do território do Distrito Federal e a não exigência do imposto se der em razão de diferimento ou por outros motivos previstos na legislação vigente, o Fisco deverá apor o seu “visto”, no campo próprio da Guia, antes do “visto” do Fisco da Unidade Federada onde ocorrer o despacho aduaneiro.

§ 2º Nos casos de isenção ou não incidência, uma das vias da GLME deverá acompanhar a mercadoria em seu trânsito (Convênio ICMS 10/81).

§ 3º A Guia prevista no “caput” deverá ser preenchida pelo contribuinte em 4 (quatro) vias, que, após serem visadas, terão a seguinte destinação (Convênio ICMS 132/98):

I - 1ª via: contribuinte, devendo acompanhar a mercadoria ou bem no seu transporte;

II - 2ª e 3ª vias: retidas pelo fisco estadual da localidade do despacho, no momento da entrega para recebimento do “visto”, devendo a 2ª via ser remetida, mensalmente, ao fisco da unidade federada da situação do importador;

III - 4ª via: fisco federal - retida por ocasião do despacho ou liberação da mercadoria ou bem.

§ 4º O “visto” de que tratam os incisos I e III do § 1º não tem efeito homologatório, sujeitando-se o contribuinte ao pagamento do imposto, das penalidades e dos acréscimos legais, quando cabíveis (Convênio ICMS 132/98).

§ 5º O Fisco poderá exigir que a GLME seja emitida eletronicamente, hipótese em que deverá ser numerada em ordem cronológica (Convênio ICMS 160/02).

§ 6º O disposto nos parágrafos anteriores também se aplica às arrematações em leilões e às aquisições, em licitação promovida pelo Poder Público, de mercadorias ou bens importados e apreendidos.

§ 7º Excluem-se da aplicação deste artigo as entradas de mercadorias isentas do Imposto deImportação ou despachadas com suspensão desse imposto em decorrência de trânsito aduaneiro, entreposto aduaneiro e entreposto industrial (Convênio ICMS 09/02).”;

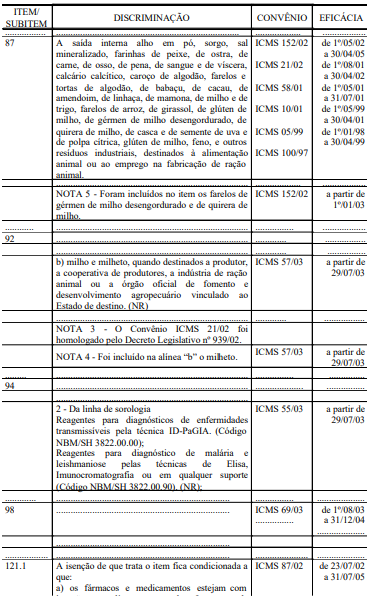

V - o Caderno I do Anexo I do Decreto nº 18.955, de 22 de dezembro de 1997, passa a vigorar com a seguinte alteração:

“Anexo I ao Decreto nº 18.955, de 22 de dezembro de 1997

(relação a que se refere o art. 6º deste Regulamento)

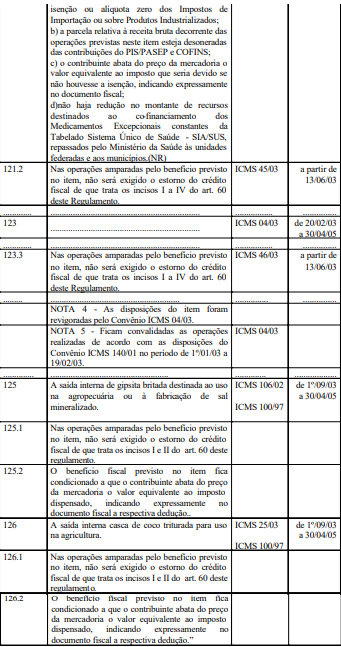

VI - o Caderno II do Anexo I do Decreto nº 18.955, de 22 de dezembro de 1997, passa a vigorar com a seguinte alteração:

“Anexo I ao Decreto nº 18.955, de 22 de dezembro de 1997

(operações ou prestações a que se refere o art. 7º deste Regulamento)

VII - fica acrescentado ao Anexo V o seguinte Documento 58 (Convênios ICMS 132/98 e 62/99):

“Anexo V Do Decreto nº 18.955, de 22 de dezembro de 1997 (Doc. 58)

Art. 2º Este Decreto entra em vigor na data de sua publicação, retroagindo seus efeitos relativamente aos incisos I e II do art. 1º, a 25 de setembro de 2002.

Art. 3º Revogam-se as disposições em contrário.

Brasília, 28 de agosto de 2003.

115º da República e 44º de Brasília.

Este texto não substitui o publicado no DODF nº 167, seção 1 de 29/08/2003 p. 1, col. 1